ビジネスマンにとっての三種の神器は、英語、IT、簿記と言われた時代がありました。今現在、この3つがビジネスマンにとって三種の神器と言われるかどうかは定かでありませんが、今回は簿記のうち、特に損益計算書(以下、P/L)を読むポイントについて記載します。

経営者であれば定期的にP/Lを目にする機会があるはずですので、P/Lを見る際のたった1つのポイントについて説明します。

本題に入る前にP/Lについて、簡単におさらいします。

P/Lおさらい

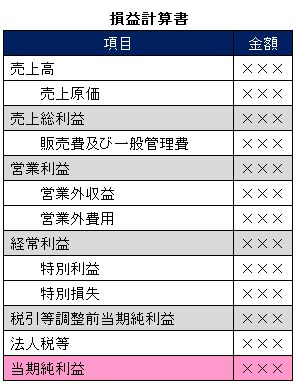

まずP/Lとは、会社の経営成績を表すもので、収益、費用、利益が計上されます。資産や負債が計上されることはあり得ません。

・売上高 年商のこと

・売上原価 仕入れた商品などの金額のこと

・売上総利益 粗利と言われる利益のことで、売上高から売上原価を差引いて求めます。

・販売費及び一般管理費 本業に必要な従業員の人件費や広告費等を計上

・営業利益 本業で得られた利益のこと

・営業外収益と営業外費用 本業以外で発生した収益と費用のこと

・経常利益 営業利益-営業外費用+営業外収益=経常利益 いわゆる経常のこと

・特別利益と特別損失 滅多に発生しない利益や損失のこと

・税金等調整前当期純利益 税金を控除する前の1年間に儲かった利益のこと

・当期純利益 税金を差引いた後の当期1年間に儲かった利益のこと

さてここから本題に入ります。

P/Lを見る際のポイントは何か?

P/L見る際のたった1つのポイントは比較することです。

それでは、何と比較するのかという疑問が当然生じます。

このP/L数値の比較対象について、絶対的な正解というものはありませんが、最もオーソドックスな比較対象は、自社の前年同期比であったり、同業他社の数値です。

そもそも数値というものは、前年同期比の数値であったり、同業他社の数値であったり、何かと比較することで、その数値の意味がわかります。

例えば、比較せずに、単年度(1年間)の売上高だけを見ても、その売上高が前期より増額しているのか、または減額しているのか、中期的に売上高が成長基調にあるのかどうかが全くわかりません。

売上高は、前年同期比などと比較することによってその意味を理解することができるのです。

比較しなければ、数値の意味がわからなくなるため、必然的に、売上高の増減理由もわからなくなってしまい、業績を改善するための対策を立てることも出来なくなります。業績改善のための対策を立てることが出来なければ、会社が成長するはずがありません。

こうした事態を避けるために、数値は“何か”と比較して読むことが基本中の基本になります。

P/Lを読む際は“何か”と比較して分析することが、たった1つのポイントです。