副業の収入300万円以下は雑所得に|節税の可否や副業300万円問題の対策、税金への影響を解説

[投稿日]2022/10/09 / [最終更新日]2025/02/13

現在は働き方改革の推進によって、副業に注目が集まっています。実際に、会社員として働きながら副収入を得ている方も多いのではないでしょうか。

給与収入の他に副業での収入を得られれば、より生活に余裕が生まれ将来への投資もしやすくなります。

しかし、令和4年8月に国税庁が発表した所得税基本通達の改正案によって、副業収入に対する実質的な増税が行われる事態が生じています。これを「副業300万円問題」と呼ぶ方も多いです。

今回は、副業300万円問題の概要や問題点、税金への影響などを解説しています。最後には、皆さんが取れる3つの対処法を紹介しているため、自分が最も損をしない手段を取れるようにしましょう。

目次

副業300万円問題とは

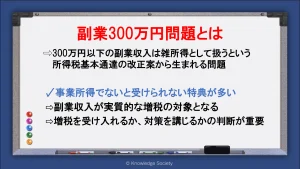

副業300万円問題とは「300万円以下の副業収入は雑所得として扱う」という国税庁が発表した内容に関する問題です。

従来は、副業での所得区分となる「事業所得」と「雑所得」の明確な法的基準が定められていませんでした。また、実務上は「独立性」「継続性」「反復性」の有無が従来の基準となっており、副業収入300万円以下であっても事業所得として計上している方も多かったです。

しかし、令和4年8月に国税庁が発表した所得税基本通達の改正案によって、300万円以下の副業収入は雑所得となる旨が明確化されました。

それによって、今まで独立性や継続性、反復性を満たしていると考えて事業所得で確定申告を行っていた方でも、副業収入が300万円以下であれば、雑所得として確定申告を行う必要があるのです。

確定申告の所得区分が事業所得から雑所得になることで、実質的な増税効果を生みます。事業所得には認められて、雑所得には認められない特典が数多くあるためです。

そのため副業収入を得ている方は、実質的な増税を受け入れるのか、何かしらの対策を講じるのかの適切な判断が重要となるでしょう。

参考:「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について

実質的な増税は住民税にも影響する

副業300万円問題での増税は所得税だけでなく、住民税にも影響を及ぼします。

副業によって所得税の確定申告を行うと、税務署から各市町村に所得の情報が共有されて、住民税の税額が決定されます。そのため、副業収入が雑所得となり課税所得が増えると、翌年に支払う住民税も増加するのです。

その結果、副業を行う方にとっては想像以上に大きな負担になる可能性がある点に注意が必要です。

今回の導入に至った背景

今回の所得税法基本通達の改正案が出た背景として「損益通算の過剰な悪用」があると想像できます。

損益通算とは、事業所得等の損失を他の所得と相殺ができる制度です。詳しくは後述しますが、副業を事業所得として、あえて赤字を出すことで、給与所得で源泉徴収された所得税の還付を受ける手法がありました。

このような制度的にグレーな節税対策が多くの方に広まったため、歯止めをかけるために改正案が提出された可能性が高いでしょう。

今回の改正はいつから適用される?

今回の所得税基本通達の改正案が通った場合、2022年1月以降の所得に関して遡って適用されます。

つまり、2023年2月~3月に行う確定申告から、300万円以下の副業収入は雑所得という扱いになるのです。時間が残されていないため、今後副業をどのように展開するかを早急に検討する必要があるといえるでしょう。

副業300万円問題で影響を受ける人

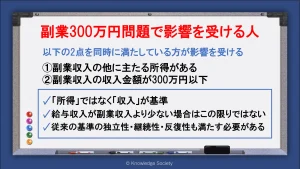

副業300万円問題で影響を受ける方は、主に以下の2点を同時に満たしている方です。

①副業収入の他に主たる所得がある

②副業収入の収入金額は300万円以下である

しかし、会社員としての主たる収入が副業収入よりも少ない場合は、副業所得が主たる所得とされて、事業所得となる可能性があります。

また、副業300万円問題はあくまでも「収入金額」が基準になります。つまり、手元に残る利益(所得)が300万円以下であっても、売上金額が300万円超であれば、副業300万円問題の影響は受けません。

なお上記の2点を満たさなくても、従来通りの基準である独立性や継続性、反復性を満たしていなければ、引き続き副業収入は雑所得として扱われる点に注意が必要です。

副業収入300万円以下が雑所得になった際の問題点

副業300万円問題で副収入が雑所得として扱われると、大きく以下の2点が問題点となります。

以下では、それぞれを詳しく解説します。

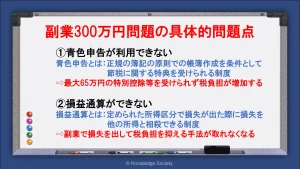

青色申告が利用できない

副業収入が雑所得になることで、青色申告が活用できなくなります。

青色申告とは、正規の簿記の原則での帳簿の作成を条件として、さまざまな節税に関する特典を受けられる制度です。対象の所得区分が「事業所得」「不動産所得」「山林所得」に限定されており、管轄の税務署に対して青色申告承認申請書を提出することで制度の利用ができます。

主な青色申告の特典は以下の通りです。

①青色申告特別控除

②青色専従者給与

③純損失の繰越控除・繰戻還付

④少額減価償却の特例

⑤棚卸資産の評価方法の特例

そして、青色申告の中で非常に大きい特典が「青色申告特別控除」です。青色申告特別控除とは、帳簿や確定申告の形態によって最大65万円の所得控除を受けられる制度です。

所得金額から最大65万円差し引いて税額を算出できるため、税負担が大きく減少する制度となっています。住民税の所得計算にも適用されるため、積極的に活用すべきといえます。

しかし、副業での収入が雑所得になってしまうと、これらの特典を受けることができず、結果として多くの税金を支払う必要があるのです。

損益通算ができない

副業収入が雑所得になると「損益通算」の制度も利用できなくなります。

損益通算とは、定められた所得区分で損失(赤字)が出た際に、損失を他の所得と相殺できる制度です。例えば、給与所得が500万円の方が副業で100万円の損失を出すと、副業の損失が給与所得に相殺され、課税される金額が400万円となる仕組みです。

この損益通算を用いて節税を行っている方もいましたが、損益通算をできる所得は以下の4つに限られています。

・不動産所得

・事業所得

・譲渡所得

・山林所得

つまり、副業収入が雑所得になると赤字を出したとしても損益通算ができず、節税効果を生まないことになります。

参考:No.2250 損益通算

副業300万円問題の税金への具体的影響

それでは、副業300万円問題によって、具体的にどのくらい税負担が増えるのでしょうか。ここでは1件のシミュレーションを行います。

以下の条件で、事業所得と雑所得の違いを踏まえてそれぞれの税額を算出します。

【給与収入・副業収入の例】

給与の支払金額:4,500,000円

天引きされた社会保険料:500,000円

副業所得:2,000,000円

なお、社会保険料と基礎控除以外の所得控除は一切考慮しないとします。また、副業収入が事業所得となる場合は、青色申告特別控除を65万円受けられると仮定する点に留意しましょう。

副業所得が事業所得の場合

給与所得控除後の所得金額:3,160,000円

青色申告特別控除後事業所得:1,350,000円

社会保険料控除額:500,000円

基礎控除(所得税):480,000円

基礎控除(住民税):430,000円

課税所得(所得税):3,530,000円(3,160,000円+1,350,000円-500,000円-480,000円)

所得税額:284,300円(3,530,000円×20%(税率)-427,500円(控除額)

課税所得(住民税):3,580,000円(3,160,000円+1,350,000円-500,000円-430,000円)

住民税額:358,000円(3,580,000円×10%(税率))

※住民税の税率を10.0%と仮定)

副業所得が雑所得の場合

給与所得控除後の所得金額:3,160,000円

副業での雑所得:2,000,000円

社会保険料控除額:500,000円

基礎控除(所得税):480,000円

基礎控除(住民税):430,000円

課税所得(所得税):4,180,000円(3,160,000円+2,000,000円-500,000円-480,000円)

所得税額:417,000円(4,180,000円×20%(税率)-427,500円(控除額))

課税所得(住民税):4,230,000円(3,160,000円+2,000,000円-500,000円-430,000円)

住民税額:423,000円(4,230,000円×10%(税率))

※住民税の税率を10.0%と仮定

このケースを見れば、合計で約20万円税負担が増える計算となります。

所得税については、天引きされた源泉所得税との差額を納付し、住民税については翌年に給与から天引きがされます。ただし、住民税の納付方法を特別徴収としている場合は、副業分の所得を納付書で支払う仕組みです。

なお、所得税は累進課税を採用しているため、所得金額が大きくなるほど税額への影響も大きくなる点に留意しましょう。

副業300万円問題の3つの対処法

副業収入が雑所得になってしまうと、実質的な増税に繋がります。もちろん、特段の対策をせずに増税を受け入れることも1つの選択肢ですが、どうせなら税負担を抑えたい方も多いでしょう。

そこでここでは、副業300万円問題の対処法を3つご紹介します。

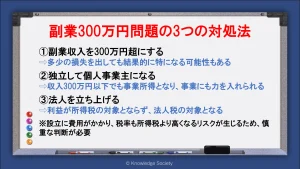

副業収入を300万円超にする

現在の副業収入が200万円台後半であれば、300万円超の収入を目指しましょう。副業収入が300万円超となれば、事業所得として認められる可能性が出てきます。

今回の改正案はあくまでも「収入」が基準となっているため、利益にならずとも売上を上げれば基準をクリアすることができます。副業収入300万円超を出すために多少の損失を出した場合でも、結果として得になるケースがあるため、1つの選択肢としてください。

独立して個人事業主になる

独立して個人事業主になるのも1つの選択肢です。

独立をすれば収入が300万円以下であっても主たる収入になるため、事業所得として計算ができます。

もちろん、個人事業主の収入が300万円以下では十分とはいえませんが、今まで会社員として時間を使っていた分を事業に充てられるため、独立の良いタイミングとなるかもしれません。

法人を立ち上げる

法人を立ち上げて、法人の事業として副業を行うのも1つの手です。

副業収入が法人としての利益となれば所得税の課税対象とはならないため、副業300万円問題の影響を受けることは一切ありません。将来的な独立も容易になるため有効な選択肢となるでしょう。

ただし、法人の立ち上げに費用を要するだけでなく、税率も所得税より高くなる可能性があるため慎重な判断が必要です。

参考:独立起業・退職前に必読!開業直後の法人クレカ発行は厳しい?個人事業主は?おすすめ・疑問を解説!

【追記】事業所得を幅広く認定する修正案が提出される

国税庁は2022年10月に、副業300万円問題の改正案の大幅な修正を行いました。2022年8月から行われた副業300万円問題の意見公募で、さまざまな反対意見が押し寄せたためです。

修正後の案では「帳簿や請求書などを適切に保存していれば、副業収入の金額を問わず事業所得とする」となっています。

つまり、副業300万円問題の影響を受けるのは「副業収入が300万円以下で、帳簿や請求書の保存がされていない方」となります。

そのため、上記ではさまざまな解決策をご紹介しましたが、最も効果的な対策は「帳簿を適切に作成し、証憑書類と共に保存する」となるでしょう。

今現在帳簿の作成を行っていない方は、この機会にぜひ帳簿作成を初めてみてはどうでしょうか。

参考:「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について

まとめ

今回は副業300万円問題について解説しました。

副業収入が事業所得ではなく雑所得になることで、実質的な増税に繋がります。

しかし2022年10月の改正案の修正によって、帳簿や請求書を適切に保存すれば副業300万円問題の影響を受けなくなりました。

そのため帳簿を適切に作成・保存して、副業300万円による実質的な増税を回避してはどうでしょうか。