株式会社は株式の発行によって資金調達を行える点が特徴で、最も一般的な法人形態として知られています。

これから起業を行う方はもちろん、一般常識としても大切な知識であるため、株式会社の概要や特徴を適切に理解しましょう。

また、これから起業を行う方の場合、株式会社だけではなく合同会社や個人事業主といった選択肢も検討しなければなりません。

起業形態の選択によって、事業が有利に進むか否かが大きく左右されるため、それぞれを比較して「株式会社は自分に合った法人形態か」を判断することが重要です。

本記事では、株式会社の概要や特徴、他の法人形態との違い、設立の流れなどをわかりやすく解説しているため、ぜひご覧ください。

目次

起業=法人設立=株式会社は正しい?

「起業」と聞くと「株式会社を立ち上げる」が最も一般的な方法として考えられています。

実際に国税庁による「令和3年度分 会社標本調査」によれば、法人の91.2%が株式会社であるというデータもあります。

しかし、起業の方法には株式会社の設立以外にも以下のような選択肢があります。

・合同会社の設立

・個人事業の開業

起業とは「自分で事業を立ち上げること」を指すため、個人事業主として開業しても「起業」に該当するのです。

各起業の形態によってメリット・デメリットや必要な手続きなどが異なるため、それぞれの特徴を適切に理解して、事業の実態に最も適した方法を選ぶことが重要となります。

株式会社とは│仕組みや概要を紹介

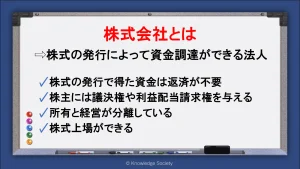

株式会社とは株式を発行して資金調達を行い、その資本を用いて企業の経営を行う法人を指します。

株式とは、事業に出資をした方に対して発行する証明書(証券)を指し、株式を保有している投資家を「株主」と呼びます。

株式の発行によって得た資金は、融資とは異なり返済の義務がありません。

そのため、融資での資金調達と比較して返済が滞るリスクがなく、月々の資金繰りも圧迫されずに事業運営を進められます。

合同会社や個人事業主にはない資金調達方法を活用できるため、大規模な資金を要する事業内容にも適した法人形態となります。

しかし、事業で利益が出た際は株主に対して配当の分配が必要となるため、利益が全て企業のものになるわけではありません。

結果として、融資の利息よりも大きな金額を負担することにもなり得る点に留意してください。

また、株主には会社の経営に参加する権利も付与されるため、事業運営の自由度が下がります。

最悪の場合、自分が設立した株式会社の経営権を奪われるといった事態にも繋がる恐れがある点に注意が必要です。

つまり、株式会社を言い換えると「投資家に特定の権利を与える代わりに出資を受け、その資金で事業を運営する仕組み」といえるでしょう。

株主の権利・目的

株式会社に資金提供(出資)して株式を受け取った株主は、以下のような権利を得ます。

・議決権:配当金などの利益分配を受け取れる権利

・利益配当請求権:株主総会に参加して経営に携わる権利

・残余財産分配請求権:会社の解散時に資産を分配して受け取れる権利

また、投資家が株式会社に出資をして株主となる主な目的は「配当金もしくは売買差益(キャピタルゲイン)を得る」ことです。

自身の利益のためにも、投資家は成長が見込める企業に対して資金提供を行い、投資をした企業の成長を望みます。

また、中には「特定の業界や企業を応援したい」という気持ちから出資を行う方も存在します。

株式会社は所有と経営が分離している

株式会社の大きな特徴は、所有と経営が分離している点です。

所有と経営の分離とは、会社の所有者と経営者が分かれている仕組みです。

具体的には、株式会社に投資して株式を購入した出資者が株主となり会社を所有します。

会社の所有については、株式の保有比率に応じて一部保有もしくは全部保有となります。

そして、株主が代表取締役などの経営者を選出して会社の経営を行わせる仕組みです。

つまり、実際に会社の経営を行うのは経営者ですが、会社を保有しているのは株主という状況となります。

所有と経営の分離によって出資者が誰かを明確にでき、実態や外部環境に合わせて最適な人材を割り振れます。

所有と経営の分離を考えると、経営の責任者である社長(代表取締役)よりも株主の方が上の立場を有しているといえるでしょう。

また、所有と経営の分離については、上場企業の方が明確であるケースが多いです。

上場企業の株式は誰でも自由に売買できるため、簡単にその会社の株主になれます。

上場企業の株主は配当やキャピタルゲインが目的で、経営に対しては経営陣に任せるケースが多いため、会社の所有者が経営者になるケースは稀といえるでしょう。

ただし、一部の上場企業や非公開企業の多くは創業社長が株式の多くの保有しているケースがあり、その場合は所有と経営が一致します。

加えて、合同会社と個人事業主については株式という概念がないため、こちらも所有と経営が一致する仕組みとなっています。

株式会社は上場ができる

株式会社は株式上場(IPO)ができる点も特徴です。

株式上場とは、株式を証券取引所で自由に売買できるようにすることを指し、株式が上場している企業を「上場企業」と呼びます。

株式を上場させる大きなメリットとして、より資金調達がしやすくなり、企業の知名度も向上する点が挙げられます。

一方で、株式上場には多くの時間やコストがかかり、株主への対応も必要となるため、メリット・デメリットを踏まえて慎重に決断を行うことが重要です。

株式上場については以下の記事で詳細に解説しているため、ぜひ参考にしてください。

会社を株式上場(IPO)させるには│条件や種類、メリット・デメリットなどを解説

株式会社の役員の種類

役員とは、企業の経営方針の決定や、業務・会計の監査などを行う立場の役職です。

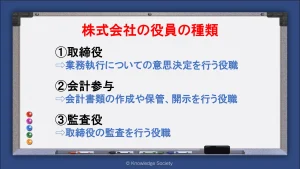

会社法で定められる株式会社の役員は以下の3つです。

・取締役

・会計参与

・監査役

また「役員等」の場合は、取締役と会計参与、監査役に加えて「執行役」および「会計監査人」が入ります。

ここでは、会社法上の役員について詳しく解説します。

取締役

取締役とは、企業経営の業務執行についての意思決定を行う役職で、株式会社は1人以上取締役の設置が必要です。

また、取締役の中から会社の代表者である「代表取締役」の選任が必要となります。

多くの場合は「代表取締役=社長」の形となりますが、中には会長や副社長、専務などが代表取締役となるケースもあります。

社長という役職は法的に決められたものではなく、慣習的に呼ばれる名称である点に留意してください。

また、取締役が複数人いる場合は、会社内で「専務取締役」「常務取締役」などの呼称で選任する場合もあります。

会計参与

会計参与とは、取締役とともに企業の会計書類の作成や保管、開示を行う役職です。

また、取締役会や株主総会への出席も可能で、会計面から取締役に助言などを行います。

会計参与は新会社法(2006年5月)によって新設されました。

会計参与の選任は任意ですが、税理士や公認会計士、税理士法人、監査法人以外の者は就くことができません。

監査役

監査役とは、その名の通り取締役の職務執行を監査する役職です。

取締役の職務が正常かを独自に調査し、問題がある場合は取締役会や株主総会で報告するなどの権限を持ちます。

監査役を設置することで、経営の健全性の向上といった効果を得られます。

原則として選任は任意ですが、公開会社や大企業の場合は必須の役職です。

株式会社以外の法人形態

法人形態は株式会社以外にも複数存在します。

会社法で定められている定義では、法人形態は以下の4つに分けられます。

・株式会社

・合同会社

・合名会社

・合資会社

しかし、合名会社と合資会社については、合同会社の導入によって新規での設立はほとんど見られません。

これらの法人形態は出資者が無限責任を負う必要があり、合同会社を上回る特段のメリットもないためです。

無限責任とは、会社が倒産した際に、その会社が負っている全ての負債を返済する義務が生じる仕組みです。

一方で、株式会社や合同会社の出資者は、会社が倒産しても出資者個人の資産については影響を受けない有限責任であるため、リスクヘッジの観点からも優れています。

そのため、起業で法人を設立する場合は「株式会社」か「合同会社」の2択となるでしょう。

なお株式会社や合同会社に対して、NPO法人や一般社団法人、一般財団法人といった「非営利法人」の形態も存在します。

非営利法人は、株式会社のように事業活動で得た利益を株主に分配できない点が特徴です。

補助金や助成金の交付、税制面での優遇措置を受けながら、事業で得た利益で社会貢献活動や社会問題の解決を行います。

株式会社と合同会社の違いとは

上述した通り、法人設立を行う場合に主な選択肢となる形態は「株式会社」か「合同会社」です。

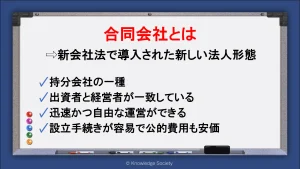

合同会社とは持分会社の一種で、出資者と経営者が一致している点が特徴です。

合同会社の設立件数は年々増加傾向にあり、2022年は37,127件と過去最大になりました。

株式会社とは異なり株式の発行ができず、上場もできません。

また、設立件数は増加傾向にありますが、未だ株式会社ほどの知名度はありません。

そのため、人材確保や第三者からの信頼性の面で後れを取る可能性があります。

一方で、株主の意向が事業運営に影響されないため自由な経営が可能となる点や、設立手続きが容易かつ安価である点が人気の要因です。

また、迅速な経営判断をしやすく、すぐに事業に反映できる点も魅力といえるでしょう。

株式での資金調達を要さない比較的規模の小さい事業を行う場合などに向いています。

| 株式会社と合同会社の主な違い | ||

| 代表者の名称 | 代表取締役 | 代表社員 |

| 所有と経営 | 原則完全分離 | 原則同一 |

| 意思決定 | 株主総会 | 総社員の同意 |

| 出資者 | 1人以上で可 | 1人以上で可 |

| 決算公告の義務 | あり | なし |

| 責任範囲 | 有限責任 | 有限責任 |

| 役員任期 | 2年 ※株式譲渡制限がある場合は10年 |

なし |

| 定款 | 認証必要 | 認証不要 |

| 利益配分 | 出資比率に応じる | 定款で自由に規定 |

| 株式公開 | できる | できない |

| 信用 | 高い | 株式会社よりは低い |

| 人材募集 | 信用度が高いため集まりやすい | 株式会社よりは集まりにくい |

合同会社の設立費用

合同会社は株式会社と比較して設立費用を抑えられる点も魅力です。

特に開業直後は資金繰りが課題となるケースも多いため、費用を抑えて起業できる点は合同会社の大きな強みとなるでしょう。

| 株式会社と合同会社の設立費用の違い | ||

| 株式会社 | 合同会社 | |

| 定款の収入印紙代 | 電子定款:0円 紙の定款:40,000円 |

電子定款:0円 紙の定款:40,000円 |

| 定款認証手数料 | 資本金100万円未満:30,000円 資本金100~300万円未満:40,000円 資本金300万円超:50,000円 |

0円 ※定款認証は不要 |

| 定款の謄本代 | 約2,000円 | 0円 ※定款認証は不要 |

| 登録免許税 | 150,000円 | 60,000円 |

| 合計 | 電子定款:約182,000円~ 紙の定款:約222,000円~ |

電子定款:60,000円~ 紙の定款:100,000円~ |

| 【注】 電子定款は司法書士等の専門家への依頼で利用ができます。 自分で設立手続きを行う場合は、基本的に紙の定款で作成することとなります。 |

||

また、合同会社については以下の記事で詳細に解説しています。

合同会社の知識を深めたい方はぜひご覧ください。

合同会社とは?株式会社との違いや設立のメリット・デメリットをわかりやすく解説

株式会社と有限会社の違いとは

有限会社とは、株式を発行せずに出資を募れ、出資者から委任された者が経営者になれる法人形態です。

費用を抑えて起業できる点や、決算公告の義務がない点などが人気の要因となっていました。

ただし、有限会社は新会社法(2006年5月)の施行によって新設できなくなった点に注意してください。

有限会社の代わりとして合同会社が導入されたイメージです。

基本的に既存の有限会社は全て株式会社になりましたが、体制を変えずに「特例有限会社」として事業を運営することも認められています。

株式会社のメリット

株式会社は他の法人形態や個人事業主にはない複数のメリットがあります。

ここでは、株式会社のメリットを3点解説します。

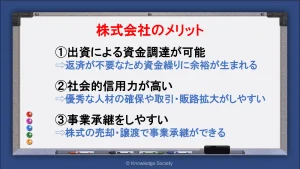

出資による資金調達が可能

株式会社は投資家からの出資によって資金調達が可能です。

そのため、莫大な資金が必要な事業計画の方にもおすすめの法人形態といえます。

また上述した通り、出資で得た資金は原則として返済の必要がありません。

利益が生じたら配当を出す必要がありますが、事業が軌道に乗るまでの資金繰りが良くなり、結果として速いスピードで事業を成長させられる要因ともなるでしょう。

社会的信用力が高い

株式会社は合同会社や個人事業主と比較して、知名度や社会的信用度が高いです。

誰もが知っている大企業の多くは株式会社であるため、それらの企業と同等にみなしてもらえます。

第三者からの知名度や信用力が高い点は、人材や取引先の確保で有利に働きます。

優秀な人材が集まり取引・販路拡大もできるため、事業の成長が近付く要因となるでしょう。

事業承継をしやすい

株式会社は事業承継がしやすいというメリットがあります。

株式会社の場合、簡単にいえば株式の保有数に応じて会社の保有権を所有できるため、株式の売却・譲渡によって事業承継が可能です。

株式という概念がない場合で複数の承継者がいると仮定すると、その会社が持っている資産(土地・建物・その他)などを分割して承継を行う必要性が生じます。

しかしこれは非現実的で、「土地の所有者」「建物の所有者」などと調整を行う必要が出てきます。

それが株式によって簡単に分割できるようになるのです。

合同会社の場合、状況によっては複雑な流れや手続きとなる場合もあるため、事業承継を視野に入れている場合も株式会社が適しているといえるでしょう。

加えて個人事業主の場合も株式がないため、事業承継の手続きは複雑になります。

事業を受け継いで継続しようとしても契約主体が変わるため、取引業者と同じ条件での契約ができない可能性や、そもそも契約してもらえない事態が生じる可能性があります。

事業承継については以下の記事でも詳細に解説しているため、ぜひご覧ください。

事業承継とは|対策の重要性や承継先の種類、手続きの流れなどをわかりやすく解説

株式会社を含む法人のメリット

また、株式会社を含む法人と個人事業主を比較した際、法人には様々なメリットがあります。

「起業形態を株式会社と合同会社、個人事業主のどれにすべきか」と悩んでいる方は、法人独自のメリットを確認してください。

ここでは、株式会社を含む法人のメリットを6点解説します。

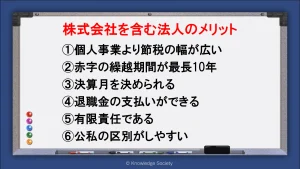

個人事業より節税の幅が広い

法人と個人事業主では、必要経費に計上できる項目が異なります。

具体的には、役員報酬や法人が契約者になる場合の生命保険料、福利厚生費などです。

個人事業主では必要経費として認められない費用でも、法人であれば経費として計上できる項目が増えるため、個人事業主よりも税負担を抑えられる可能性があります。

また、個人事業主が支払う所得税は所得に比例して税率が増える累進課税である一方で、法人が支払う法人税は税率が一律であるため、所得が大きくなるほど税負担を抑えられる点もポイントです。

赤字の繰越期間が最長10年

青色申告で確定申告を行う場合、個人事業主でも法人でも赤字の繰越しが可能です。

赤字の繰越しとは、ある事業年度で赤字が出た場合に、翌年以降の利益と相殺して課税所得を計算できる仕組みです。

赤字を合算できる期間には有効期限があり、個人事業主では3年、法人では10年と定められています。

例えば個人・法人ともに、初年度に1億円の赤字が生じ、2年目以降に毎年1,000万の利益が出ると仮定します。

この場合、個人事業主の場合は3年間の1,000万円の利益に対しては税金がかかりませんが、4年目以降は赤字の繰越しができないため所得税が発生します。

一方で、法人の場合は2年目から11年目までの利益に対して税金がかかりません。

このように赤字の繰越しが長期間使えるため、多額の費用を投下して事業を拡大したい場合は法人として起業する方が税負担を大幅に削減できるでしょう。

決算月を決められる

決算月を決められる点も法人で起業するメリットとなります。

個人事業主の場合、決算は12月で固定です。

それに対して株式会社を含む法人の場合は、決算日を何月にしても問題ありません。

決算月については3月決算としている法人が多いですが、以下のような決め方もあります。

・会社の繁忙期を避ける

・税理士の閑散期を選ぶ

・売上のピークが期首になるように選ぶ など

退職金の支払いができる

株式会社を含む法人の場合、役員に対して退職金を支給でき、全額を損金算入できます。

その一方で、個人事業主の場合は直接的に退職金を支払うことができないため、退職金に相当するものを支払っても経費として認められません。

結果として、個人事業主の方が大きい税負担となりやすいため注意が必要です。

なお、個人事業主が退職金を支払う(受け取る)には、小規模企業共済に加入して、毎月掛け金を支払うといった対策が必要となります。

受取時期はしばらく先となるため、将来を見据えた計画性が重要となるでしょう。

小規模企業共済については以下の記事で詳細に解説しているため、ぜひご覧ください。

小規模企業共済とは│個人事業主の退職金制度のメリット・デメリットなどをわかりやすく解説

有限責任である

株式会社や合同会社は有限責任である点が大きなメリットの1つです。

有限責任とは、出資者の責任が出資した額に限定されるという仕組みを指します。

株式会社や合同会社が負債を抱えて倒産しても、出資者はその出資した資金が回収できなくなるだけで、会社の負債まで自身で支払う必要はないということです。

一方で個人事業主の場合は、個人として銀行等からの借入を行っているため、事業に失敗しても返済義務が残ります。

最悪のケースでは自己破産といった原因にもなりかねません。

そのため、事業規模を拡大していく予定の場合は、有限責任である法人の選択がおすすめです。

ただし、オーナー社長が銀行から借入れを行う場合は、銀行から個人補償を求められる場合があります。

この場合、会社が返済できない借入金については、オーナー社長が個人的に返済を行う義務が生じるため注意が必要です。

特に中小企業にありがちですが、法人で起業を行っても法人設立者は実質的な無限責任になり得る点に注意が必要です。

公私の区別がしやすい

個人事業主と比較して公私の区別を付けやすい点も株式会社を含む法人の魅力です。

個人事業主の場合は、銀行口座が個人名義であり、事業上の経費と生活上の費用が混合するリスクが生じます。

事業用の口座を別途開設している方は多いはずですが、家賃や水道光熱費、通信費などの私生活と併用している経費については、プライベート用の口座を用いている例もあるでしょう。

また、クレジットカードについては事業用とプライベート用を兼用している方も多いかもしれません。

その結果、会計業務の複雑化や事業の財務状況が一目で把握できないといった事態に陥る可能性があるため注意が必要です。

一方で、株式会社を含む法人であれば、理論上事業と生活は切り離されており、銀行口座やクレジットカードも法人名義のケースが多いため、公私が混合することは稀といえるでしょう。

株式会社のデメリット

一方で、株式会社には合同会社や個人事業主にはないデメリットもあります。

これらのデメリットがメリットを上回ると判断した場合は、合同会社や個人事業主での開業も視野に入れるとよいでしょう。

ここでは5つのデメリットを紹介します。

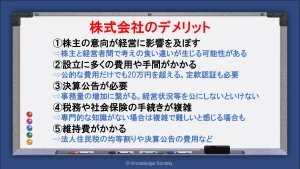

株主の意向が経営に影響を及ぼす

株式会社は株主の意向が経営に反映されます。

株主総会では、株式の保有比率に応じて経営に影響力を行使できます。

オーナー経営者のように株式の過半数以上を保有して経営にあたっている場合は大きな問題となりませんが、株主と経営者が異なる場合は、考えの食い違いが生じる可能性があるため注意が必要です。

そのため、合同会社や個人事業主と比較して経営に対する自由度が低く、最悪の場合は経営者が解雇されるといった事態に繋がるリスクも発生します。

設立に多くの費用や手間がかかる

株式会社を設立する場合、公的な費用だけでも20万円を超える費用を要します。

また、法人登記までに定款の作成や定款認証、法人登記といった様々な手続きが必要です。

一方で、合同会社の場合は10万円程度で法人設立ができ、個人事業主の場合は開業に公的費用を要しません。

また、定款認証は株式会社のみに求められる手続きであり、合同会社や個人事業主はより簡易な手続きで開業や法人設立が完了します。

そのため、株式会社は合同会社や個人事業主より起業のハードルが高いといえるでしょう。

また、役員の変更など、変更登記を要する動きがある場合は、その都度手続きや費用の支払いが必要となります。

決算公告が必要

株式会社には決算公告の義務があり、財務状況や経営状況の公開が必要となります。

決算公告を行うための手続きが必要になることはもちろんですが、財務状況や経営状況の内容を公にしたくない場合にもデメリットとなるでしょう。

一方で、個人事業主はもちろん、合同会社も決算公告の義務はありません。

そのため、できる限り事業に直接関係しない手続きを減らしたい場合は、合同会社や個人事業主での開業も視野に入れるべきといえるでしょう。

税務や社会保険の手続きが複雑

法人で起業を行うと社会保険への加入が必要となり、個人事業主にはない手続きが発生します。

手続き先も複数にわたるため、専門的な知識がない方にとっては難しいと感じる方もいるでしょう。

また、法人の場合は税金周りの手続きも複雑になりやすいため、自分で行うのが難しい場合は顧問税理士との契約などを検討すべきといえます。

一方で個人事業主の場合は、社会保険の手続きや税務手続きが法人ほど複雑でないため、専門的な知識がない方でも円滑に事業運営を進めやすいです。

維持費がかかる

株式会社で起業すると、例え利益が出ていなくても法人の維持費がかかります。

【株式会社の維持費の例】

法人住民税の均等割

決算公告費用

役員の就任登記費用

株主総会の開催費用 など

これらの費用は個人事業主であれば全て、合同会社であれば一部発生しないため、資金繰りを圧迫する原因となりかねません。

そのため、単純に税負担だけで考えるのではなく、事業以外で要する支出を総合的に踏まえて起業形態を選ぶことが重要となります。

株式会社の設立の流れ

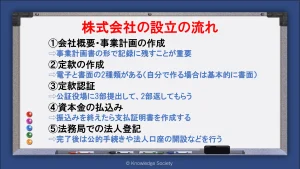

株式会社は大きく以下の流れで設立ができます。

1.会社概要・事業計画の作成

2.定款の作成

3.定款認証

4.資本金の振込み

5.法務局での法人登記

ここでは、それぞれを詳しく解説します。

会社概要・事業計画の作成

起業すると決めたら、事業計画や会社の概要を決定しましょう。

これらを詳細に決めていないと、次に行う定款の作成ができないだけでなく、事業で思うように売上が伸びない原因ともなります。

また、単に頭に思い浮かべるのではなく、事業計画書の形でしっかりと記録に残すことが重要です。

事業計画書とは、今後どのように事業を展開するかを示したもので、資金調達や方向性の共有などで必須となります。

【事業計画書で定めるべき項目の例】

企業概要

事業概要

商品・サービス内容

現状分析

販売戦略

人員計画

財務計画 など

事業計画書の詳細や書き方については、以下の記事で詳細に解説しているため、起業手続きを始める際はぜひ参考にしてください。

起業時に作成する事業計画書とは~書き方や目的フォーマットをわかりやすく紹介~

定款の作成

次に定款の作成を行います。

定款とは、法人の運営を行ううえで遵守しないといけない規則を指します。

定款の内容は以下の3つの内容で構成されており、自社の定款に記載すべき内容を適切に把握することが重要です。

・絶対的記載事項:記載が必須で記載がなければ無効な定款となる事項

・相対的記載事項:記載は義務でなく記載した場合にのみ効力が認められる事項

・任意的記載事項:記載は義務でなく適法な内容であれば記載ができる事項

定款の作成方法は電子と書面の2種類がありますが、専門家に依頼する場合は電子定款、自身で作る場合は書面の定款になることが一般的です。

定款については、以下の記事でも詳しく解説しています。

【記載例付】定款の事業目的とは│注意点や書き方、違反時の罰則、追加・変更の手続きを解説

定款認証

定款を作成したら管轄の公証役場で定款認証を受けます。

定款認証は株式会社の設立にのみに必要な手続きであり、主な目的は経営者と出資者間の争いの防止です。

定款認証の際は定款を3部持参する必要があり、それぞれ「公証役場の保存用」「自社の保存用」「設立登記用」となっています。

定款認証については以下の記事で詳細に解説しているため、認証手続きを行う際はぜひご覧ください。

法人設立に必要な定款認証とは|手続きの流れや費用・注意点を徹底解説

資本金の払込み

定款認証を終えたら、発起人の銀行口座に定款で定めた資本金額の振込みが必要です。

振込みを終えたら払込証明書を作成して、通帳の写しと一緒に綴じます。

払込証明書には、以下の項目を記載します。

・全額の払込みがあった旨の文章

・払込みを受けた金額

・1株の払込金額

・設立時の発行株式数

・日付

・本店所在地

・商号

・代表取締役の氏名および押印

支払証明書は定款認証の際に必要となるため、忘れずに行いましょう。

また、資本金の払込みでは、預入れではなく振込みを行う点に留意してください。

法務局での法人登記

資本金の払込みが完了したら、管轄の法務局に対して法人の設立登記申請を行います。

手続きは法務局の窓口だけでなく、オンラインにも対応しています。

法務局での登記申請が完了した時点で正式に法人設立の手続きは完了です。

ただし、法人設立の後も各種法的機関で社会保険や税務関係の手続きが必要となるため、企業の実態に即した手続きをしてください。

また、早い段階で事業用の銀行口座やクレジットカードを作成することがおすすめです。

事業用の法人口座については、以下の記事で詳細に解説しています。

法人口座とは?個人口座との違いや銀行の種類、必要書類、開設の流れ等を解説

起業形態で迷った際の判断基準

ここまで解説したように、起業形態が様々な種類があります。

それぞれメリット・デメリットがあるため「自分の起業で向いている形態はどれか」の把握が大切です。

ここでは、各起業形態が向いている方を詳しく解説します。

株式会社が向いている方

株式会社は以下のような場合に向いています。

・出資によって資金調達をしたい

・第三者からの信用力を重視したい

・事業承継を視野に入れて起業をしたい

・大規模な事業内容になる

・初年度から莫大な利益が見込める など

また、個人事業主から株式会社に変更もできるため、すぐに受けたい恩恵かを踏まえたうえで選択しましょう。

合同会社が向いている方

合同会社は以下のような場合に向いています。

・株主の意向を気にせず自由に事業運営を行いたい

・株式会社よりも設立費用や維持費を抑えたい

・スピーディーに意思決定を行いたい

・個人事業主よりも信頼性の高さを重視したい など

株式会社と比較するうえで重要なポイントは「出資により資金調達の可否」「株主による経営への影響」「設立費用・手続き」などといえます。

個人事業主が向いている方

以下のような方は、個人事業主としての開業が向いている可能性があります。

・フリーランスのような働き方をしたい

・小規模な事業を営みたい

・手軽に費用を抑えて開業したい

・個人事業として営んでから法人成りするか検討したい など

実際に、莫大な初期資金が必要といった理由がなければ、最初は個人事業主として開業を行う方も多いです。

個人事業主については以下の記事で詳細に解説しているため、理解を深めたい方はぜひご覧ください。

個人事業主とは│定義や法人との違い、メリット・デメリットなどを徹底解説

まとめ

今回は株式会社の概要や仕組み、メリット・デメリット、他の起業形態との比較などを解説しました。

株式会社は株式を発行する代わりに投資家から資金提供を受けて事業運営を行う法人形態です。

資金調達の幅を広げたい場合や、大規模な事業を行う場合、社会的な信用力を得たい場合などに適した起業形態といえます。

しかし、起業形態は他にも「合同会社」や「個人事業主」といった選択肢があります。

起業形態によってメリットや特徴、開業手続きなどが大きく異なるため、事業の実態に合わせて選択をしましょう。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部