独立して事業を始める際の形態には「個人事業主」と「法人」があり、それぞれメリットやデメリット、起業の手続きが異なります。

また、開業時に個人事業主と会社員の違いが分からない場合は「会社員のままいるべきだった」など失敗の原因となりかねません。

そのため、まずは「本当に独立すべきか」を検討した上で「どの形態で事業を開始するか」を適切に選択しましょう。

今回は個人事業主の定義や法人・会社員との違い、メリット・デメリットなどを解説しています。

最後には個人事業主になるための手続きも解説しているため、独立を視野に入れている人はぜひ参考にしてください。

目次

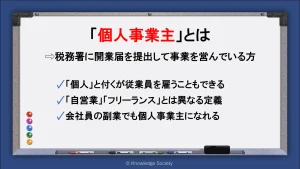

個人事業主とは

「個人事業主」とはその名の通り、個人で事業を営んでいる方です。

一般的には税務上の区分とされており、管轄の税務署に対して「個人事業の開業・廃業等届出書(開業届)」を提出した方を指します。

個人事業主と自営業の違い

個人事業主と似た言葉に「自営業」があります。

自営業も個人事業主と同様に、個人で事業を営む方を指します。そのため、広義の意味では個人事業主も自営業も同じです。

しかし、自営業は税務上の区分でない点が最大の違いと言えます。例えば、一人親方などの法人経営者でも自営業と呼ばれるケースがあります。

他方で、個人事業主と法人は共に税務上の区分であり、同一の意味にはなり得ません。

働き方の1つである「自営業」という大きな区分の中に、税務上の区分である「個人事業主」が含まれているイメージを持つと良いでしょう。

個人事業主とフリーランスの違い

「フリーランス」とは、特定の団体に属さずに業務を行う働き方です。あくまでも働き方を示す用語であるため、税務上の区分である個人事業主とは異なる意味となります。

個人事業主の働き方の1つにフリーランスがある形です。

フリーランスは現在市場規模が拡大傾向にあり、現在注目を浴びている働き方です。初期費用を要しない職種も多いため、独立がしやすい働き方と言えます。

フリーランスについては以下の記事で詳細に解説しています。フリーランスとしての働き方に興味がある方は、ぜひご覧ください。

フリーランスとは|定義や意味、メリット・デメリット、人気の職種などをわかりやすく解説

副業でも個人事業主になれる?

会社員・サラリーマンの副業であっても個人事業主になれます。ただし、個人事業と認められるには一定の基準があり、主に「独立性」「継続性」「反復性」の3つを満たす必要があります。

上記の3つを満たしている場合、税務署に対して開業届を提出すれば、副業でも個人事業主になることが可能です。

一方で上記の3つを満たしていない副業は、個人事業として認められない場合があります。個人事業として認められないと、青色申告や損益通算などの納税者有利の制度が利用できない点に留意しましょう。

なお、個人事業として認められるか否かの最終決定は税務署が行います。不安な方は事前に問い合わせましょう。

個人事業主でも従業員を雇える?

個人事業主という言葉の響きから、一人で事業を行うイメージを持つ方も多いです。しかし、税務上の区分が個人事業主であっても、従業員を雇って事業の運営が可能です。

もちろん、従業員への給与は経費に算入できます。

そのため「数人の少人数制で事業を営みたい」といったケースでも個人事業主の起業が向いている可能性があります。

ただし、法人とは異なり自分の給与は経費にできず、経費の範囲も異なるため、法人化するか否かの判断が重要です。

個人事業主の年収

国税庁が発表している「申告所得税標本調査」によれば、令和3年の事業所得者の平均所得金額は「491万円」となっています。

事業所得者の所得金額とは、収入金額(売上高)から諸経費を差引いた額です。例えば、売上高が1,000万円で経費の総額が400万円である場合の所得金額は600万円となります。

個人事業主の所得=収入(売上高)-経費

他方で、給与所得者の平均所得金額は744万円です。

平均所得で見ると、給与所得者の方が多くの収入を得られると言えます。

しかし、個人事業主の所得は個々の状況によっても大きく異なります。成果をあげれば平均を大きく上回る所得を得られる一方で、副業のような働き方をしている方もいるでしょう。

そのため「個人事業主は給与所得者よりも稼げない」とは一概に言えません。自分の働き方や目的、事業プランなどから総合的に独立を検討しましょう。

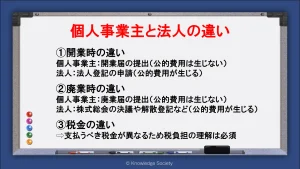

個人事業主と法人の3つの違い

自身で事業を立ち上げる際は「個人事業主」と「法人」の2つの選択肢があります。これらの区分の違いによって、開業・廃業や税金の手続きが異なるため注意が必要です。

ここでは個人事業主と法人の違いを簡単に解説します。

開業時の違い

個人事業主としての開業の主な手続きは、税務署に対しての開業届の提出のみです。特段の費用は生じず、手続き先も一箇所のみであるため、比較的簡単に開業ができます。

一方で法人の設立には、法務局に対する登記申請が必要です。また、登記申請を行うには定款の作成・認証も要します。

公的な費用も株式会社の場合24万円程度、合同会社の場合10万円程度要するため、個人事業主よりも開業のハードルは高めと言えるでしょう。

廃業時の違い

個人事業主の事業を廃業する場合は、税務署に対して廃業届を提出します。公的費用は生じず、手続きの手間も少ないです。

一方で、法人の廃業の場合は、株式総会の決議や解散登記などの様々な手続きが必要です。費用も一定額必要となるため、決して手軽ではないと分かります。

納めるべき税金の違い

個人事業主と法人は異なる税務上の区分であるため、納めるべき税金も違います。

それぞれが納めるべき主な税金の種類は以下の通りです。

| 納めるべき主な税金 | |

| 個人事業主 | 法人 |

| 所得税 消費税 源泉所得税 個人住民税 個人事業税 |

法人税 消費税 源泉所得税 法人住民税 法人事業税 |

特に所得税と法人税は税金の制度が大きく異なります。同じ利益の額でも納めるべき税金の額が異なる場合があるため注意が必要です。

起業の形態が個人事業主と法人で迷った際は「どちらの税負担が軽いか」を1つの判断材料としましょう。

なお、事業の形態によっては自動車税や印紙税なども要しますが、これらは税務区分に関わらず共通する税金です。

起業時に発生する税金については以下の記事で詳細に解説しています。税金に関する知識を備えたい方はぜひご覧ください。

起業で発生する税金とは│法人・個人事業主の税金や節税方法、注意点などを解説

個人事業主と会社員の違い

個人事業主として開業すべきか、会社員のまま働くべきかを迷う方も多いでしょう。

個人事業主と会社員ではお金周りに関わる制度や働き方が大きく異なるため、違いを適切に理解しましょう。

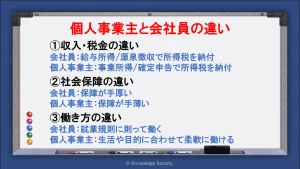

個人事業主と会社員の収入・税金の違い

個人事業主と会社員は収入や税金に関わる制度が大きく異なります。これらを混合して考えてしまうと、開業後に思わぬ所で失敗する原因となるため注意が必要です。

会社員の収入・税金の仕組み

会社員の収入は、労働によって得られる「給与収入」です。給与収入はいわゆる額面金額のことで、ここから税金や社会保険料が差し引かれた金額が手取りとなります。

会社員の多くは基本給が定められており、会社の業績に関係なく一定の収入を得られる場合が多いです。

また、会社員は収入から天引きで「源泉所得税」を支払っており「年末調整」によって税金の額を調整しているため、自ら税金を精算する「確定申告」が原則不要となっています。

個人事業主の収入・税金の仕組み

一方で個人事業主の収入は、事業によって得られる「事業所得」です。

売上金額が事業の「収入」となり、収入から各種経費を差し引いた金額が「所得」となります。会社員とは異なり業績によって所得が決まるため、成果を上げれば収入も上がりますが、安定して稼ぐのは簡単ではありません。

また、個人事業主の場合、基本的に各種税金が天引きされる制度はありません。

そのため、自ら税金の額を決定する「確定申告」を毎年行う必要があります。

確定申告では1月1日から12月31日までの所得や税額を、翌年の3月15日までに、管轄の税務署に対して確定申告書の提出を行う必要があります。会社員の多くは行わない手続きであるため、苦手としている方も多いです。

また、所得税の他にも消費税や個人事業税など、会社員が支払わない税金の納付も要するため、税負担の割合も異なります。

売上金額から各種税金や社会保険料を支払うため、会社員と同じ金額が振り込まれても、税金の支払いにより手取り金額は減る点にも注意が必要です。

更に、個人事業主には退職金やボーナスがないため、年収や生涯賃金ベースで収入を考えることが大切となります。

個人事業主と会社員の社会保障の違い

会社員は会社や制度に身分を守られる場面が多いです。例えば、仕事の中で怪我をしたら「労災保険」、仕事をやめたら「失業手当」など、様々な保障を受けられます。

一方で個人事業主の場合、怪我をしても廃業しても基本的には自己責任です。

また、年金の制度も異なり、会社員は国民年金加えて厚生年金を受給できる点も特徴です。個人事業主は基本的に国民年金のみであるため、自身での資産形成が重要となります。

働き方の違い

個人事業主と会社員は働き方も大きく異なります。

基本的に会社員は会社の就業規則に沿って週5日、40時間程度勤務を行います。現在はフレックス制を導入している企業も増えてはいますが、自分の好きなタイミングだけで働くことは難しいです。

一方で個人事業主、特にフリーランスの働き方をする場合は、働く時間や場所を自由に決められます。

自分の生活に合わせて柔軟に働き方を変えられるため「家事や育児を優先したい」「仕事の時間を増やして収入を上げたい」「プライベート重視の働き方をしたい」なども実現可能です。

また、個人事業主には定年がないことも特徴です。年齢に縛られずに働き続けられるため「老後の資金が不安」といった方にもおすすめです。

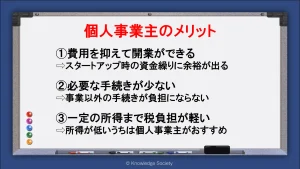

法人と比較した個人事業主のメリット3選

起業の形態を個人事業主と法人で悩んだ際は、それぞれのメリット・デメリットの比較が大切です。

個人事業主には法人と比較した際に様々なメリットがあります。ここでは3点解説します。

費用を抑えて開業ができる

法人を設立する場合、株式会社で24万円程度、合同会社でも10万円程度の費用を要します。一方で、個人事業主の場合は特段の公的費用を要しません。

個人事業の規模で開業時にこの金額を負担するのは苦しい場合もあるでしょう。そのため、費用を抑えて開業したい場合は、個人事業主がおすすめです。

必要な手続きが少ない

個人事業主は法人と比較して必要な手続きが少ないです。

まず上述した通り、開業や廃業の手続きや費用が異なります。個人事業主の場合、税務署への開業届の提出のみで手続きが完了するため、専門的な知識がなくても負担になりにくいです。

一方で法人は、決算公示や株主総会など、個人事業主にはない手続きが多いです。これらは金銭的な負担になるのはもちろん、本業以外に時間を割く必要が出てくるため、事業者の負担となるでしょう。

特に、最初は専門的な知識がない場合が多いため、必要な手続きが少ない個人事業主を選ぶのもおすすめです。

一定の事業所得までは税負担が少ない

個人事業主が支払う「所得税」は累進課税が採用されています。累進課税とは、所得金額が上がるにつれて税率も高くなる制度です。最大税率は45%ですが、最小税率は5%となっています。

一方で法人の税率は一律23.2%、もしくは15%です。

そのため、税率が法人税より低い所得帯であれば、個人事業主の方が税負担を抑えられます。

所得が少ない時期は個人事業主、所得が増えたら法人と切り替えることで、大きな節税対策となるでしょう。

法人と比較した個人事業主のデメリット3選

一方で、個人事業主には法人と比較した際のデメリットがあることも事実です。事業の実態によっては、最初から法人を設立した方が得になるケースもあるでしょう。

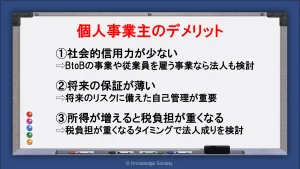

社会的信用力が少ない

一般的に、個人事業主は法人よりも社会的信用力が少ないと言われています。

開業届を出すだけという手軽さが魅力である一方で、個人の一存で事業をやめることも簡単にできるため、法人と比較して信用力が低い傾向があります。

中には、取引を法人に限定している企業も存在しているため注意が必要です。また、従業員を雇う際も、信用力のある法人に優秀な人材が流れるリスクが生じます。

そのため、BtoBの取引を行う場合や、積極的に従業員を募集する場合などは法人も視野に入れることがおすすめです。

社会保険に加入できないため将来の保障が薄い

個人事業主は、健康保険や厚生年金保険などの社会保険への加入ができません。

健康保険ではなく国民健康保険への加入となりますが、例えば出産や病気に伴い休職することになっても、出産手当金・傷病手当金は受給できなくなります。

更に年金も、厚生年金保険の対象ではなくなり国民年金のみの加入になるため、将来受け取れる金額が少ないです。

このように個人事業主は受けられる保障が手薄になるので、将来のリスクに備えた自己管理がより重要になります。

事業所得が増えると法人設立よりも税負担が重くなる

上述した通り、所得税と法人税では税率の制度が異なります。

法人税の税率は一律である一方で、所得税率は所得に比例して向上します。そのため、所得が高い場合は法人税の方が得と言えるでしょう。

具体的には所得695万円以上で税率は23%、所得900万円以上で33%となります。経費やその他の費用の兼ね合いがあるため、税率が入れ替わったら必ず法人化すべきとは言えませんが、一つの選択肢として検討しましょう。

個人事業主と法人のどちらで事業を始めるべきか

基本的に起業の際は個人事業主での開業がおすすめです。

開業一年目から法人税率を超えるほどの所得を達成するのは簡単ではなく、公的な手続きも最小に抑えられるためです。

法人化は事業を運営して必要となった段階での手続きで遅くはありません。

ただし、以下のような事業の場合は法人での起業がおすすめです。

・BtoBビジネスを行う

・最初から大きい規模で事業を行う

・法人でしか開業できない業種での起業

個人事業の開業前に行うべき手続き

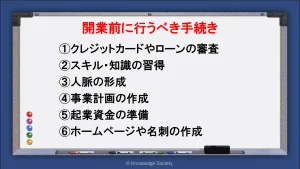

個人事業主としての独立を決めても、慌ててはいけません。個人事業主になる前に行うべき手続きがあります。

これらの手続きを事前に行うと事業も有利に進む可能性があるため、ぜひ取り入れてください。

クレジットカードやローンの審査

個人事業主としての独立の前に、クレジットカードやローンの審査を通しましょう。

個人事業主は会社員と比較して社会的信用力が少ないため、クレジットカードやローンの審査で不利になる可能性があります。

また、手続きで必要な書類の数が増えるといった手間もあるため、信用力のある会社員のうちに手続きを行うのがおすすめです。

個人事業主になってしまうと、実績が積まれるまで中々審査に通らない可能性があるため注意が必要です。

スキル・知識の習得

現在会社員である場合は、会社をやめる前にスキルや知識の習得を行いましょう。

会社員の時点でスキル・知識の習得を行うと、給与収入を得ながら開業準備を進めることができます。

一方で開業してからスキルや知識の習得をしようとすると、収入がない中での取り組みとなる点に注意が必要です。収入がない焦りから準備を疎かにしてしまうと、事業も中々上手く行きません。

現在は開業に関する書籍も数多く販売されており、土日に開催されるセミナーも多いため、積極的に活用しましょう。

人脈の形成

個人事業主としての独立の前に、人脈の形成を行うのがおすすめです。

人脈があれば、新しい仕事が紹介される可能性があり、困った時の相談相手にもなります。

そのため、起業家の交流会やセミナーに積極的に参加して、独立後に役立つ人脈を作りましょう。

また、現在勤める会社の従業員や取引先が重要な人脈になる可能性もあるため、円満退社を目指すことも大切です。

事業計画の作成

個人事業主としての開業の前に、事業計画の作成を行いましょう。

事業の内容はもちろん、収入・支出のシミュレーションを念入りに行うことが重要です。ここでのシミュレーションが赤字である場合、独立後の成功は難しいでしょう。

一度独立すると、ゆっくりと環境分析やシミュレーションを行える時間を取ることは難しくなります。会社員としての収入があるうちに綿密な事業計画を作成し、良いスタートを切れるようにしましょう。

起業資金の準備

サラリーマンのうちに起業資金を用意することも大切です。起業で必要な資金は以下の通りです。

・初期費用

・当面の運転資金

・当面の生活費

フリーランスのような働き方の場合は、初期費用や運転資金を限りなく抑えられます。

一方で、店舗型の事業を行う場合は、初期費用と運転資金の両方が必要となるため、自分の起業ではどのくらいの資金を要するかを明確にしましょう。

起業で必要な資金については、以下の記事で詳細に解説しています。どのくらいの資金が必要か分からない方は、参考にしてください。

起業に必要な資金はいくらか│平均や資金調達の方法、資金ゼロでの起業等について解説

ホームページや名刺の作成

起業準備の段階でホームページや名刺の作成をしましょう。人脈形成時に名刺の交換やホームページの紹介がしやすくなります。

その結果、開業直後から顧客や取引先を確保できる可能性が向上します。

また、起業後に名刺やホームページを作る時間が取れない可能性もあるでしょう。会社員のときに作成しておけば、給与収入を得ながら準備を進められます。

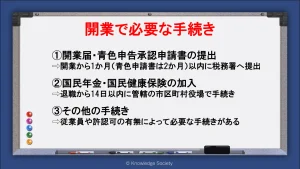

個人事業主の開業で必要な手続き

個人事業主として開業するためには、主に2種類の手続きが必要です。ここで詳しく解説します。

開業届・青色申告承認申請書の提出

前述した通り、個人事業主としての開業には、住所を管轄する税務署に対して「開業届(個人事業の開業届出・廃業届出)」の提出が必要です。

また、事業を有利に進めるために「青色申告承認申請書」も一緒に提出しましょう。青色申告を行うと、最大65万円の特別控除や損失の繰越しなどの特典を受けることができます。

開業届は開業から1か月以内、青色申告承認申請書は開業から2か月以内と提出期限が定められているため、できるだけ早めに手続きを行いましょう。

国民年金・国民健康保険の加入

個人事業主として開業すると、国民健康保険と国民年金の手続きを行う必要があります。会社員の場合は、会社が給料から社会保険料の天引きをしていましたが、個人事業主は自分自身で手続き・納付を行う必要があるためです。

手続き先は管轄の市区町村役場で、退職から14日以内の手続きが必要です。

なお、健康保険については、国民健康保険への加入ではなく、前の会社の健康保険に加入し続ける「任意継続」の選択肢もあります。負担する保険料を比較した上で、どちらにすべきかを決定しましょう。

その他の手続き

基本的には上記2つの手続きが終われば、個人事業主として事業を開始できます。しかし、事業の内容によってはその他に必要な手続きがあります。

代表的な手続きは「許認可の申請」です。

古物商や飲食業、人材紹介業といった業種は県や市、警察署などからの許認可を受ける必要があります。無断で事業を開始しては罰則の対象となるため、自身の事業で必要な手続きは無いかを必ず確認しましょう。

また、最初から従業員を雇う場合も追加の手続きが必要です。

従業員を雇う場合、年金事務所や労働基準監督署、ハローワークでの手続きを要します。また、税務署への提出書類も増える点に留意しましょう。

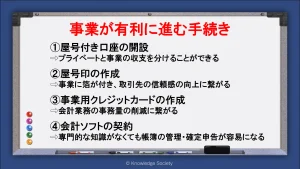

必須ではないが事業が有利に進む手続き

また、必須ではありませんが、事業が有利に進む手続きがあります。

屋号付き口座の開設

「屋号付き口座」とは、個人事業の屋号が入った銀行口座です。屋号付き口座を開設すると以下のようなメリットが生まれます。

・取引先に安心感を与える

・プライベートと事業の収支を分けることができる

屋号付き口座を作るには開業届への屋号の記載など、多少の手間はかかりますが、メリットを鑑みると開設がおすすめです。

屋号付き口座については以下の記事で詳細に解説しているため、是非ご覧ください。

個人事業主が開設できる屋号付き口座(屋号口座)とは?メリットや流れ、必要書類等を解説

屋号印の作成

「屋号印」とは個人事業の屋号が入った印鑑で「角印」とも呼ばれます。屋号印を請求書や契約書に押印することで、事業に箔が付き、取引先の信頼感の向上にも繋がります。

作成にそれほど手間もかからないため、個人事業の開始と同時の作成がおすすめです。

事業用クレジットカードの作成

事業用のクレジットカードの作成もおすすめです。

プライベートと事業の支出を同じクレジットカードで管理すると、会計業務で余計な手間がかかります。そのため、クレジットカードでの取引が多い場合は、事業用クレジットカードを1枚持っていると便利です。

退職前に個人用クレジットカードを作るか、審査が通りやすい法人カードを作るのがおすすめです。

会計ソフトの契約

個人事業主として開業をしたら、会計ソフトの契約を行いましょう。

個人事業主になると、日々の取引に関する帳簿を作成し、確定申告を行う義務が生じます。

その際に、手作業で帳簿作成を行うと非常に多くの時間を要します。簿記に関する知識がない場合は尚更です。

そこで、会計ソフトを用いて帳簿の管理を行えば、取引を入力するだけで決算書を自動作成してくれます。また、確定申告書も自動で作成してくれるため、会計業務の簡略化に繋がるでしょう。

開業後すぐに契約して、日々の取引を入力すると、事業の財務状況も明確になります。また、確定申告前にまとめて行おうと思うと、事務量の増加や不明な取引の発生に繋がるため注意が必要です。

個人事業主が活用できる補助金・助成金

個人事業の開業では補助金や助成金が使えるケースもあります。要件に該当すれば返済不要の資金を得られるため、資金繰りに余裕を持って事業を展開可能です。

補助金や助成金は国や市町村によって数多く提供されています。個人事業主が活用できる補助金・助成金の例として以下のような制度が挙げられます。

・小規模事業者持続化補助金

・事業復活支援金

・IT導入補助金

・ものづくり補助金 など

他にも、各自治体で起業する方を対象とした創業助成金を提供しているケースもあります。各補助金・助成金では適用の要件が決められているため、活用できる制度があるか確認しましょう。

参考:小規模事業者持続化補助金

参考:事業復活支援金

参考:IT導入補助金

参考:ものづくり補助金

参考:創業助成金(東京都中小企業振興公社)

バーチャルオフィス・レンタルオフィスの活用がおすすめ

個人事業主として開業する方の中には、自宅を事業所として起業する方も多いです。自宅での起業は、事業所の費用を要さないためスモールビジネスにはピッタリです。

しかし、以下のようなデメリットも発生します。

・郵便物や住所の公開によるプライバシーの問題

・自宅の住所が事業用の住所となることによる信頼性の低下

・生活と仕事の混合による集中力の低下

これらのデメリットの解決には、バーチャルオフィスやレンタルオフィスの活用がおすすめです。

バーチャルオフィスとは│特徴やメリット

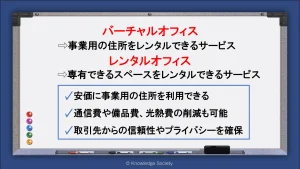

バーチャルオフィスとは事業用の住所をレンタルできるサービスです。実際の執務スペースはレンタルできませんが、その分安価に利用できる点が特徴です。

バーチャルオフィスを事業用住所にすると、以下のようなメリットが生じます。

・事業用の住所を自宅と分けられるため、プライバシーの問題が解決

・ビジネス街の住所を取引先に公開できるため信頼性が向上

また、バーチャルオフィスの業者によっては、電話・郵便物の転送や会議室のレンタルといった事業サポートを提供している場合もあります。

「テレワークが前提の事業」「自宅の一室で行う事業」などのケースでおすすめです。

レンタルオフィスとは│特徴やメリット

一方でレンタルオフィスとは専有できるスペースをレンタルできるサービスです。通常の賃貸オフィスよりも安価に利用ができ、事業用の住所として公開もできます。

レンタルオフィスを活用すると以下のようなメリットが生じます。

・生活と仕事を完全に分離できる

・通信環境や備品を揃える必要がない

追加で高熱費や通信費を支払う必要がないため、月々の固定費も抑えられます。

「1人もしくは少人数での起業」といったケースにおすすめです。

まとめ

今回は個人事業主の定義や法人との違い、メリット・デメリットなどを解説しました。

個人事業主と会社員は収入や社会保障の面で様々な違いがあります。個人事業主は良くも悪くも自己責任な世界であるため、自分は本当に独立すべきかを判断しましょう。

また、独立して事業を始める際の選択肢は「個人事業主」か「法人」です。どちらの事業形態も一長一短があるため、特徴を正しく理解して、自分に合った事業形態で起業を行うことが大切です。

個人事業主として起業すると決断した方に向けて、開業準備や手続きなども紹介したため、良いスタートを切りましょう。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部