起業で発生する税金とは│法人・個人事業主の税金や節税方法、注意点などを解説

[投稿日]2021/03/20 / [最終更新日]2023/01/27

個人事業主でも法人でも、起業をすると税金の支払義務が発生します。

税金の納付のタイミングは、収入の入金のタイミングとは異なります。そのため、思いがけない出費となり、資金繰りの悪化に繋がるケースがある点に注意が必要です。

自身が支払うべき税金を事前に把握し、前もって納税資金を準備できるように、税金の内容や計算方法などを適切に理解しましょう。

そこで今回は、起業で発生する税金を個人事業主と法人に分けて解説しています。また、節税のポイントや注意点なども解説しているため、ぜひ参考にしてください。

目次

税金の基礎知識

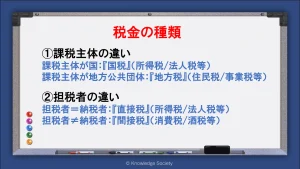

法人や個人事業主が支払う税金ですが、課税主体によって「国税」と「地方税」、担税者によって「直接税」と「間接税」に分けられます。

ここではそれぞれを詳しく解説します。

「国税」と「地方税」

国税とは、課税主体が国の税金を指します。

基本的に国税庁への申告によって税金が国庫に納付されます。法人の本店や個人事業主の住所地を管轄する税務署で手続きを行う点が特徴です。

国税は合計で21種類あります。起業で発生する税金を挙げると「所得税」「法人税」「消費税」などです。

一方で地方税とは、課税主体が県や市区町村といった地方公共団体である税金です。

主な地方税を挙げると「住民税」や「固定資産税」「事業税」などが挙げられます。

「直接税」と「間接税」

直接税とは、税負担を負う方(担税者)が直接納付を行う税金の種類です。具体的には「所得税」や「法人税」「住民税」などがあります。

直接税:担税者=納税者

一方で間接税とは、税負担を負う方(担税者)が直接納付を行うのではなく、会社や事業主の納税義務者が納付手続きを行う税金の種類です。具体的には「消費税」や「酒税」「たばこ税」などがあります。

直接税:担税者≠納税者

個人事業主の起業で発生する税金

個人事業主と法人では、同じ事業内容であっても納めるべき税金が異なる場合があります。

ここでは、個人事業主の起業で生じる主な税金を紹介します。

なお、以下での計算式等は初学者の方でも分かりやすい様に簡略化している部分があります。より深く知識を深めたい方は、参考で紹介している国税庁や東京主税局のホームページをご覧ください。

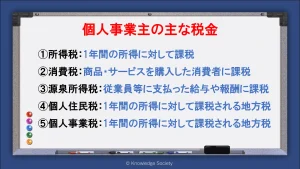

所得税

所得税とは、前年の1月1日から12月31日までの個人の所得に対して課税される税金です。

年間の所得がある方は、所得税を確定されるために、管轄の税務署に対して確定申告の提出が義務となります。

一方で会社員等の給与所得者の場合は、源泉徴収によって給与支払者が天引きを行うため、基本的に確定申告の手続きは要しません。

所得税の対象者

個人事業主で所得税を負担する必要がある方は、前年の1月1日から12月31日の1年間で、所得が発生している方です。

ただし、基礎控除(48万円)を含む各種控除が所得金額を上回る場合は、所得税額が0円になります。この場合は、所得が生まれていても確定申告や納付手続きは必要ありません。

所得税の対象者=1年間の収入-1年間の必要経費-各種所得控除=1,000円以上の方

ただし税額控除がある場合はこの限りではない点に留意しましょう。

所得税の税率・計算方法

所得税は累進課税が採用されている点が特徴です。累進課税とは、課税される金額が増えるにつれて、税率も上がる制度を指します。

所得税の場合、税率は5%から45%です。仮に課税所得が400万円の場合で考えると税率は20%となります。

また、各税率ごとに「控除額」が定められており、課税所得に税率を掛けた後に、控除額を差し引いて最終的な税額を求めます。

所得税額=課税所得×税率-控除額

ただし税額控除がある場合はこの限りではありません。

参考:所得税の税率

消費税

消費税とは商品・サービスを購入した際に、消費者が負担する税金です。

事業者は消費者から預かった消費税と、仕入等で支払った消費税の差額を納付します。

参考:消費税のしくみ 国税庁

消費税の対象者

消費税の対象者は以下のいずれかに当てはまる方です。

・基準期間(2年前の事業年度)の課税売上高が1,000万円以上の方

・特定期間(前年後の1月1日から6月30日)の課税売上高が1,000万円以上の方

・上記2つに当てはまらず、インボイス登録もしくは消費税課税事業者選択届出を提出した方

なおインボイスについては令和5年10月から始まる制度である点に留意しましょう。

消費税の税率・計算方法

消費税の税率は原則10%、軽減税率の対象となっている商品については8%となっています。

なお税率が10%の商品の内訳は「消費税率=7.8%」「地方消費税率=2.2%」です。ただし、消費税10%分をまとめて管轄の税務署に申告・納税する形となります。

また、売上高で得た消費税を全て納付するのではなく、自身が仕入等で支払った消費税を差引いて納税額を求めます。

消費税額=売上税額-仕入税額

ただし、消費税の納税で簡易課税を用いる場合はこの限りではありません。簡易課税制度については以下で詳しく解説します。

源泉所得税

源泉所得税とは、従業員や税理士等に支払った給与や報酬について、所得税を天引きする制度です。天引きした所得税は従業員等の代わりに税務署へ納付を行います。

源泉所得税の対象者

源泉所得税の主な対象者は「従業員や税理士、弁護士等に給与や報酬を支払う方」です。

他にも、原稿料や講演料を含む特定の報酬も源泉徴収の対象となっています。具体的な報酬等は国税庁のホームページを確認してください。

参考:源泉徴収義務者とは 国税庁

参考:源泉徴収が必要な報酬・料金等とは 国税庁

源泉所得税の税率・計算方法

給与所得に関する源泉徴収税額は、所得の金額や扶養親族の有無などによって異なります。参考の源泉徴収税額表に照らし合わせて天引きする所得税額を求めましょう。

他方で原稿料や弁護士、税理士等への報酬から天引きする源泉徴収税額は、税率10.21%です。ただし、1回に支払われる金額が100万円超となる場合は、100万円を超える部分について20.42%の税率となります。

個人住民税

個人住民税とは住民票の住所地の都道府県や市町村に納付する税金です。

前年の所得金額をベースとして税額の計算を行います。

なお、所得税の確定申告を行っていれば、住民税独自の確定申告は原則不要です。税務署から市町村に情報が届き、自動で税額が決定されます。

個人住民税の対象者

個人住民税の対象者は、前年の1月1日から12月31日の期間で所得が発生している方です。

ただし、基礎控除(43万円)を含む各種控除額が所得金額を上回っている場合は、住民税額が0円となります。この場合は、前年の所得がある場合でも個人住民税の賦課・徴収はされません。

個人住民税の対象者=1年間の収入-1年間の必要経費-各種所得控除=1,000円以上の方

ただし、税額控除がある場合はこの限りではない点に留意しましょう。

なお、個人住民税の納付地域は、その年の1月1日時点で住民票を置いている地域となります。

個人住民税の税率・計算方法

個人住民税の税率は各自治体によっても若干異なりますが、基本的には10.0%です。また、所得金額に関係なく一定金額の納付が必要な「均等割」が年間5,000円程度必要となります。

個人住民税の税額=(所得金額-各種所得控除)×10.0%+5,000円

ただし税額控除がある方はこの限りではありません。

参考:個人住民税 東京都主税局

個人事業税

個人事業税とは、個人事業主の所得に対して課される地方税の一種です。

所得税や住民税の確定申告をしている場合は、自動で税額が計算されるため、特定の手続きは要しません。

参考:個人事業税 東京都主税局

個人事業税の対象者

個人事業税の対象者は、前年の1月1日から12月31日の期間内で所得が出ている方です。

ただし、個人事業税は年間290万円の控除が認められています。所得金額から所得控除の290万円を差引いた額が0円以下の場合は税負担が生じません。

個人事業税の税率・計算方法

個人事業主の税率は業種によって異なり、3%から5%です。

例えば、年間の所得金額が500万円である場合、290万円を差し引いた210万円に3%から5%の税率を乗じます。

ただし所得税や住民税とは異なり、認められる所得控除の範囲が狭い点に注意が必要です。特に青色申告特別控除の対象外である点に留意しましょう。

その他の税金

その他にも事業内容や個々の実態によっては納付が必要になる税金が存在します。

【その他発生する可能性がある税金】

固定資産税

自動車重量

自動車税

酒税

印紙税

償却資産税 など

これらの税金が納付の対象になっていないかを確認しましょう。

法人の起業で発生する税金

ここでは、法人で起業した際に発生する税金を解説します。

個人事業主と同様、初学者にも分かりやすく解説するために、一部の計算方法を簡略化しています。詳しい計算方法等を知りたい方は参考で紹介している国税庁や東京主税局のホームページをご覧ください。

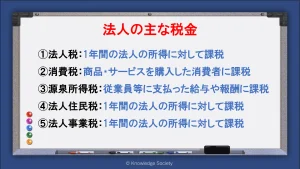

法人税

法人税とは、法人の企業活動によって発生した利益に対して課される税金です。

原則として、事業年度の終了日の翌日から2ヶ月以内に管轄の税務署に対して確定申告を行う必要があります。

法人税の対象者

法人税は基本的に全ての普通法人等が納付の対象となります。

ただし、公共法人や公益法人、人格のない社団等については法人税が課税されない点に留意しましょう。

法人税の税率・計算方法

法人税の税率は原則23.2%です。

事業年度内の売上(益金)から経費(損金)を差引いて、税率を掛けることで法人税額が算出できます。

法人税額=(益金-損金)×法人税率

ただし、資本金が1億円以下の法人等の一部の利益については税負担が軽減される制度が導入されています。具体的には「資本金1億円以下の普通法人の800万円以下の所得については税率15%とする」などです。

また、法人税額に対して10.3%の地方法人税も同時に課される点に留意しましょう。地方法人税の手続きは法人税の確定申告書内で行われます。

参考:国税庁 法人税の税率

消費税

上述した通り、消費税とは、商品・サービスを購入した際に、消費者が負担する税金です。

原則として、事業年度の終了日の翌日から2ヶ月以内に管轄の税務署に対して確定申告書を提出します。

消費税の対象者

以下のいずれかに該当する法人は、消費税の納税手続きが必要となります。

・基準期間(2年前の事業年度)の課税売上高が1,000万円以上の法人

・特定期間(前年後の1月1日から6月30日)の課税売上高が1,000万円以上の法人

・資本金の額が1,000万円以上の法人

消費税の税率

上述した通り、消費税の税率は原則10%、軽減税率の対象となっている商品については8%です。

また消費税額は、売上高で得た消費税から仕入等で支払った消費税を差し引いて納税額を求めます。

消費税額=売上税額-仕入税額

ただし、消費税の納税で簡易課税を利用する場合はこの限りではありません。

源泉所得税

個人事業主と同様に、法人も源泉所得税の納付が必要となる場合があります。

源泉所得税の対象者

上述した通り、源泉所得税の主な対象者は「従業員へ給与を支払う方」「税理士や弁護士に報酬を支払う方」「原稿料や講演料を含む一定の報酬を支払った方」などです。

参考:源泉徴収義務者とは 国税庁

参考:源泉徴収が必要な報酬・料金等とは 国税庁

源泉所得税の税率

給与所得に関する源泉徴収の額は、所得の金額や扶養人数に応じて決定します。国税庁が発表している源泉徴収税額表に沿って天引きを行いましょう。

また、原稿料や弁護士、税理士等への報酬は基本的に10.21%の税率となります。

法人住民税

法人住民税とは、法人の事務所がある地方自治体に収める地方税です。

事務所がある都道府県と市区町村に納税する仕組みです。

法人住民税の対象者

法人住民税の対象者は全ての法人です。

法人住民税は法人税額に対して課税される法人税割と、所得の有無に関係なく課税される均等割があります。

法人税割については、利益が出ている法人のみに課税されますが、均等割については利益に関係なく全ての法人に課税される点に留意しましょう。

法人住民税の税率

法人住民税の税率は、東京23区の場合、標準税率が7.0%、超過税率が10.4%です。

例えば、法人税額が20万円の場合、14,000円が法人住民税の法人税割となります。

また、均等割は事業の規模や資本金額によって大きく異なります。

例えば資本金1,000万円以下で従業員が50名以下の法人であれば、7万円の均等割が課されます。

法人住民税額=法人税額×税率+均等割

参考:法人住民税 総務省

参考:法人事業税・法人都民税 東京主税局

法人事業税

法人事業税とは、法人の利益に対して課される地方税です。

事業所のある都道府県に納税することにあります。

法人事業税の対象者

法人事業税の対象者は、原則全ての法人です。

しかし、法人が赤字の場合は税額が0円となり、税金の納付が不要となります。

法人事業税の税率・計算方法

法人事業税の税率は法人の種類や所得によっても異なります。

例えば東京都に属する普通法人で年400万円以下の所得については3.5%、400万円~800万円所得で5.3%、800万円を超える所得には7.0%の課税が行われます。

法人事業税額:法人の所得×税率

その他の税金

その他にも、法人の実態によっては別途税金が発生する可能性があります。

【その他発生する可能性がある税金】

固定資産税

自動車重量税

自動車税

酒税

印紙税

償却資産税など

該当の税金が他にないかを確認しましょう。

起業で活用できる節税対策

税負担は事業のキャッシュフローを悪化させる原因になりかねません。反対に、節税を行って最小限の税負担で済めば、事業の安定化や規模の拡大のしやすさなどに繋がります。

ここでは起業で活用できる節税方法の例をご紹介します。

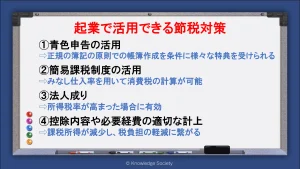

青色申告を活用する

個人事業主であっても法人であっても、青色申告を活用して節税を図りましょう。

青色申告とは、正規の簿記の原則で帳簿を作成・保存することで一定の特典を受けられる制度です。

【個人事業主が青色申告を活用するのメリットの例】

最大65万円の所得控除を受けられる

青色事業専従者給与で節税ができる

純損失の繰越しができる

【法人が青色申告を活用するメリットの例】

欠損金の繰越しができる

欠損金の繰戻し還付が受けられる

30万円未満の取得価格を一括で経費に計上できる

また、正規の簿記の原則で帳簿を作成すれば、事業のお金の流れが明確になります。その結果経営の改善点が見つかる要因にもなるでしょう。

起業時の青色申告については以下の記事で詳細に解説しています。青色申告を用いて節税を図りたい方はぜひご覧ください。

簡易課税制度を活用する

簡易課税制度とは消費税の申告方法の1つです。

消費税は通常、売上で生じた消費税と、仕入等で支払った消費税の差額を納税する仕組みです。

しかし簡易課税制度では、受け取った消費税に一定のみなし仕入率を乗じて仕入税額を簡易的に算出できます。

簡易課税の消費税額=受取った消費税額-(受取った消費税額×みなし仕入率)

みなし仕入れ率は業種によって40%から90%に分けられています。例を挙げると飲食店業以外のサービス業は「50%」です。

このみなし仕入れ率は、実際の仕入れ率よりも高い場合も多いです。仕入れ率が高まるほど実際に納付する消費税額は小さくなるため、大きな節税効果を生みます。

ただし、簡易課税制度を利用できる事業者は「基準期間の課税売上高が5,000万円以下」「事前に申請書の提出を行っている」などの条件があるため注意が必要です。

参考:簡易課税制度 国税庁

簡易課税制度の計算例

例えば以下の条件の消費税額を算出します。

業種:コンサルタント(みなし仕入れ率:50%)

売上で受取った消費税額:200万円

仕入等で支払った消費税額:40万円

この場合、通常の消費税の計算方法の場合、160万円が納税額となります。

消費税額=200万円-40万円=160万円

一方で簡易課税を利用した場合の消費税額は100万円です。

消費税額(簡易課税)=200万円-(200万円×50%)=100万円

簡易課税制度は本来消費税の手続きの簡略化を目的とした制度ですが、節税にも大きく貢献すると分かります。

法人成りも1つの選択肢

個人事業主の場合、法人成りも節税の手段の1つとなります。

上述した通り、所得税は累進課税が採用されており、税率は最大45%まで上がります。

一方で法人税率は原則23.2%で、普通法人の800万円以下の利益については15.0%です。

つまり、所得の増加に伴って所得税率が高まった場合は、法人成りをして法人税を支払った方が税負担が減るケースがあります。

ただし、法人は法人住民税の均等割りや決算公告、設立費用といった個人事業主にはない出費も多いため、所得税と法人税だけでなく、トータルで生じる費用の比較が重要です。

控除内容や必要経費を適切に計上する

確定申告の際は控除内容や必要経費を適切に計上しましょう。

個人事業主の所得控除に着目すると「医療費控除」や「生命保険料控除」「扶養控除」など、多くの方が利用できる控除があります。

また、必要経費に着目しても「プライベートと一緒に利用している費用」「取引先との食事代」など、計上を忘れやすい項目もあります。

適切に控除の活用や費用の計上を行えれば、税負担をより軽減できるでしょう。

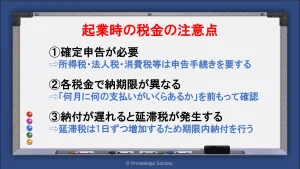

起業時の税金の注意点

起業で発生する税金には多くの種類があるため、手続きで悩む方も多いです。手続きを誤ってしまうと罰則の対象となるため注意が必要です。

ここでは、起業時の税金の注意点を解説します。

法人・個人事業主共に確定申告が必要

法人は法人税、個人事業主は所得税の確定申告が必要です。自身で手続きを行う場合、一定の時間と労力が必要なため、それを踏まえたスケジュールで行動しましょう。

提出先は本店もしくは住所地を管轄する税務署で、提出期限はそれぞれ以下の通りです。

個人事業主:2月16日~3月15日

法人:事業年度終了の翌日から2年以内

また、消費税の課税事業者である場合は、消費税の確定申告も必要となります。法人の場合、提出期限は法人税の確定申告書と同様ですが、個人事業主の場合は若干異なります。

個人事業主:2月16日~3月31日

法人:事業年度終了の翌日から2年以内

個人事業主の確定申告については以下の記事で詳細に解説しています。確定申告の手続きが初めての方はぜひ確認してください。

各税金で納期限が異なる

各税金で納期限が異なる点に注意が必要です。

例えば個人事業主を例に挙げると、各税金の納期限は以下のようになっています。

所得税:3月15日

消費税:3月31日

個人住民税:6月末/8月末/10月末/1月末

個人事業税:8月末/11月末

源泉所得税:7月10日/1月20日(納期の特例を用いた場合)

これに加えて自動車重量税や社会保険料などの支払いが生じる場合もあります。

そのため、前持って「何月に何の支払いがいくら程度あるか」を把握しておきましょう。そうすれば急な出費による資金繰りの悪化を防げます。

また、月々の売上から納税費用をプールしておく対策も重要です。

納付が遅れると延滞税が発生する

税金の納付手続きが遅れると延滞税が発生するため注意が必要です。

延滞税は毎年変動しまが、令和4年の延滞税率を例に挙げると以下のようになっています。

納期限から2ヵ月を経過する日まで:年2.4%

納期限から2ヵ月を超過した以後:年8.7%

延滞税は納期限の次の日から1日ずつ増加します。余計な費用を払わないためにも、必ず期限内納付を遵守しましょう。

参考:延滞税について 国税庁

起業時の帳簿作成は会計ソフトの利用がおすすめ

起業をした際の帳簿作成は会計ソフトの利用がおすすめです。

会計ソフトを利用すれば日々の仕訳を入力するだけで、自動で必要な帳簿を作成可能できます。また、計算間違いによる確認作業や修正を行う必要もありません。

デメリットとしては年間1万円前後の費用が必要な点です。しかし削減できる時間と労力を考えると大きなデメリットとは言えないでしょう。

会計周りの業務の簡略化に大きく貢献するため、活用してはいかがでしょうか。

起業では税金だけでなく社会保険料の支払いも必要

起業時は税金だけでなく、社会保険料の支払いも必要になる点に留意しましょう。個人事業主の場合は、国民年金と国民健康保険の加入が必要です。

また、従業員を雇う場合は以下の手続きも必要となります。

【手続きが必要となる社会保険料】

健康保険

厚生年金保険

雇用保険

労災保険

それぞれ加入条件が定められているため、従業員を雇う場合は必ず確認しましょう。

まとめ

今回は起業を行う場合に支払う必要がある税金について解説しました。

起業時に納付が必要な税金の種類は多岐に渡るため、自分が何の税金を支払う必要があるかを確実に把握しましょう。

そして、税金の納付を踏まえた資金繰りを行えれば、急な出費による資金繰りの悪化を防ぐことができます。

会計周りの業務で躓いてしまう方は多いですが、起業をするならば避けては通れない業務です。そのため、少しずつ税金に関する知識を習得していきましょう。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部