個人事業主として事業所得を得ている方は「確定申告」の手続きが必要となります。

給与所得の場合は原則として確定申告が不要であるため、独立直後だと手続きに馴染みがない方も多いでしょう。

実際に、初めての確定申告だと手続きの流れや必要書類、申告期間などで悩む方が多いです。

確定申告の手続きを誤ると、最悪の場合延滞税や加算税といったペナルティにも繋がりかねません。

そのため、申告手続きを理解して、期限内かつ適切に確定申告を終えられるようにしましょう。

本記事では、個人事業主に必要な確定申告の概要や流れなどを初めての方にもわかりやすく解説しています。

節税のポイントや注意点、自分でできない際の対処法などにも触れているため、ぜひご覧ください。

目次

個人事業主・自営業者に必要な確定申告とは

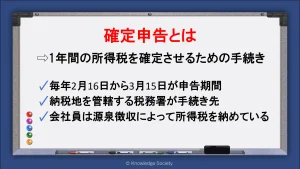

個人事業主や自営業者などに必要な「確定申告」とは、1年間の所得税を確定させるための手続きです。

所得税とは、その名の通り個人の所得に対して課される税金であり、売上から経費や所得控除を差引き、税率を乗じて計算を行います。

そして、確定申告によって所得税額を確定させたら、納期限までに納付を行います。

また、一言で確定申告といっても消費税や法人税など様々ですが、個人事業主やフリーランス、自営業者の確定申告とは一般的に「所得税」の確定申告を指す点に留意してください。

確定申告の期間

確定申告の期間は、原則として毎年2月16日から3月15日です。

上記の申告期間内に、前年の1月1日から12月31日までの所得税を確定させます。

例えば、2023年1月1日から12月31日までの所得に対する所得税は、2024年2月16日から3月15日の期間内に申告手続きを行います。

また、確定させた所得税の納付期限も原則として3月15日です。

ただし、確定申告期間は土日の関係で数日変動する場合があり、納期限も曜日や納付方法によっては後ろ倒しになる場合がある点に留意してください。

確定申告の手続き先

確定申告の手続き先は「納税地を管轄する税務署」です。

納税地とは、原則として住民票の住所を指します。

管轄の税務署は、住民票が同じ市内・区内であっても異なる場合がある点に注意しましょう。

例えば、東京都千代田区には麹町税務署と神田税務署の2つの税務署があります。

そのため、自身の管轄の税務署がどこかを適切に理解することが大切です。

管轄の税務署については国税庁のホームページで確認できるため、申告手続きの前に確認をしてください。

参考:国税局・税務署を調べる

会社員は確定申告が不要な理由

会社員も個人事業主と同様に所得を得ていますが、確定申告の手続きは原則として不要となります。

なぜなら会社員の場合は、在籍する企業が源泉徴収や年末調整を行っているためです。

源泉徴収とは、月々の給与支給時に「源泉所得税」を差引く制度です。

また毎年12月頃には、天引きした源泉所得税の合計額と実際の所得税額を一致させる「年末調整」の手続きが行われます。

源泉徴収と年末調整によって、確定申告を行わずとも正しい所得税額を納付できているため、会社員は個人事業主とは異なり、特段の手続きなしで所得税に係る手続きが完了するのです。

ただし、会社員でも副業収入や複数個所からの給与がある場合などは確定申告が必要となる点に留意してください。

会社員の確定申告については以下の記事で詳細に解説しています。

個人事業主で確定申告が不要な人とは

原則として、フリーランスを含む個人事業主は全員が確定申告を行う必要があります。

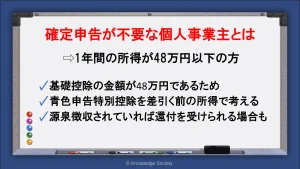

ただし、事業所得を含む年間の合計所得金額が48万円以下であれば、確定申告の手続きが不要となります。

なぜなら、全員が受けられる所得控除である「基礎控除」の金額が48万円であり(所得2,400万円以下の場合)、所得金額が48万円以下であれば税額は0円となるためです。

なお、所得金額とは、収入金額から各種経費を差引いた後の金額を指します。

ただし、所得48万円の基準を計算する際は、青色申告特別控除を踏まえずに考えてください。

青色申告特別控除を受けるには確定申告が前提条件となるため、青色申告特別控除を踏まえた所得金額が48万円以下でも、申告手続きを行わないと所得が48万円を超える恐れがあるため注意が必要です。

また、会社員が副業を行っている場合は、原則として給与所得以外の所得金額が20万円以下か否かが確定申告の要否の判断基準となります。

ただし、確定申告が不要となるのはあくまでも所得税の話であり、所得税の確定申告を行わない場合は住民税の申告が必要となる可能性がある点に留意してください。

加えて、所得が48万円以下もしくは20万円以下であっても、事業収入について源泉徴収がされている場合は、確定申告によって所得税の還付を受けられる場合があります。

該当する方は義務でなくても申告を行うことがおすすめです。

青色申告と白色申告の違い

確定申告の申告形態には「青色申告」と「白色申告」があります。

どちらの申告形態も、年間の所得税額を確定させるための手続きであり、納期限や申告先に違いはありません。

ただし、手続きの内容や受けられる特典に違いがあるため、自身の事業形態ではどちらが適しているかを検討しましょう。

青色申告とは|特徴やメリット・デメリット

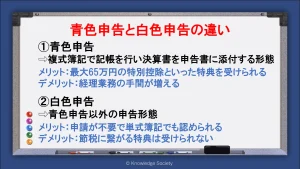

青色申告とは、日々の取引について正規の簿記の原則で記帳を行い、記帳に基づいた青色申告決算書を確定申告書に添付して申告手続きを行う形態です。

「事業所得」「不動産所得」「山林所得」にのみ認められている申告形態であり、利用するためには管轄の税務署に対して「所得税の青色申告承認申請書」の提出が必要です。

青色申告は必要な手続きが多い分、以下のような特典を受けることができます。

・最大65万円の青色申告特別控除を受けられる

・純損失(赤字)を最大3年間繰越せる

・事業に専従する家族に支払った給与を「青色事業専従者給与」で費用計上できる など

これらの制度を活用すれば、白色申告で手続きを行うよりも大幅な節税が可能となります。

加えて、正規の簿記の原則(複式簿記)で記帳を行えば、事業の資金の流れが明確になるため、ある程度大きな規模で個人事業を営む場合は、青色申告の活用を検討しましょう。

青色申告については、以下の記事で詳細に解説しています。

白色申告とは|特徴やメリット・デメリット

白色申告とは、上述した青色申告以外の申告形態を指します。

青色申告のように節税に繋がる特典は受けられませんが、申請書の提出は不要で記帳方法も単式簿記で認められています。

また、確定申告時も青色申告決算書より簡易的な「収支内訳書」の提出で良いため、経理の事務量を最小限に抑えたい方や、青色申告の恩恵を受けられるほどの所得がない方などは検討の余地があります。

個人事業主の確定申告の必要書類

個人事業主の確定申告の手続きでは、確定申告書1枚を提出して終わりではありません。

確定申告書に添付が必要な様々な書類があり、内訳は個々の状況によっても異なります。

そのため、自分はどの書類の提出が必要となるかを適切に判断しましょう。

全員が共通して提出する書類

確定申告を行う個人事業主全員が提出する必要のある書類は以下の通りです。

【全員が共通して提出する書類】

所得税の確定申告書

青色申告決算書(青色申告の場合)

収支内訳書(白色申告の場合)

本人確認書類(提示でも可)

なお、所得税の確定申告書や青色申告決算書等は国税庁のホームページから印刷可能です。

状況に応じて提出が必要な書類

特定の所得控除を受ける場合などは、別途添付が必要となる書類があります。

【状況に応じて提出が必要な書類の例】

社会保険料(国民年金保険料)控除証明書(社会保険料控除を受ける場合)

生命保険の支払額などの証明書(生命保険料控除を受ける場合)

医療費の明細書(医療費控除を受ける場合)

掛金額払込証明書(小規模企業共済等掛金控除を受ける場合)

寄付した団体からの寄付金の受領書(寄付金控除を受ける場合)

住宅借入金等特別控除額の計算明細書等(住宅ローン控除を初めて受ける場合)

銀行口座を確認できる書類(還付申告の場合) など

他にも、制度によっては添付が必要となる書類があるため、詳細は国税庁のホームページを確認しましょう。

また、各種控除を証明書類は、添付ではなく提示での手続きが認められている場合があります。

提出は不要だが確定申告書の作成で必要となる書類

また、添付は不要ですが、確定申告書の作成で必要となる書類があります。

【確定申告書の提出で必要となる書類】

各証憑書類(領収書や納品書など)

源泉徴収票(給与所得や年金所得がある場合)

医療費の領収書(医療費控除を受ける場合) など

これらの書類がないと確定申告書の作成ができないため、必ず準備しておきましょう。

また、これらの書類は確定申告が終わっても捨てずに保管する必要があります。

個人事業主の確定申告の流れ

ここでは、個人事業主の確定申告の流れを解説しています。

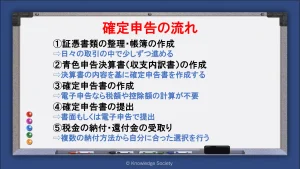

証憑書類の整理

日々の取引で発生した証憑書類は確定申告の手続きに必須です。

「対応する年分の書類であるか」「費用算入できる領収書か」を意識して、種類ごとに整理をしましょう。

証憑書類の整理は、基本的に後述する帳簿の作成と並行して進めていきましょう。

領収書を長期間保存して年明けにまとめて整理している方も多いですが、確定申告期間における事務負担の軽減のためにも、日々整理を行いましょう。

帳簿の作成

日々の取引で発生した資金の動きは、帳簿に記載する必要があります。

帳簿の作成は確定申告の直前に行うのではなく、取引の都度小まめに行いましょう。

青色申告を行う場合は、正規の簿記の原則(主に複式簿記)での記帳が必要です。

主帳簿として必要となるのが「仕訳帳」と「総勘定元帳」です。

これらは青色申告の最大65万円控除を受けるためには必須の帳簿となります。

加えて補助簿として以下のような帳簿も用意しましょう。

・現金出納帳

・売掛帳

・買掛帳

・経費帳

・固定資産台帳

経理に関する知識がない場合は、会計ソフトを用いることもおすすめです。

日々の仕訳の情報から自動的に帳簿の作成が行われるため、事務量削減に繋がります。

青色申告決算書(収支内訳書)の作成

年間の帳簿の作成が完了したら、青色申告決算書もしくは収支内訳書の作成を行います。

青色申告決算書では、年間の事業の利益を計算する「損益計算書」と、決算日時点での財政状況を表す「貸借対照表」をまとめます。

確定申告書の収入や所得欄は、決算書の内容を踏まえて記載を行うため最初に作成をしましょう。

なお、会計ソフトを利用している場合は、仕訳の情報を基づいて自動的に決算書の作成が行われます。

確定申告書の作成

決算書の作成が完了したら、次は確定申告書の記載に移ります。

ここでは、確定申告書を書面で作成する際の記載方法の流れを解説します。

確定申告書は以下のページから閲覧できるため、解説と見比べながら確認してください。

なお、電子申告(e-Tax)で確定申告を行う場合は、案内通りに金額や情報を入力するだけで確定申告書の作成が完了します。

参考:確定申告書の様式

収入金額・所得金額の欄を記載する

申告書で最初に記載する項目は、確定申告書第一表の「収入金額等」です。

個人事業主の収入金額とは「売上高」を指します。

費用等は差引かず、純粋な売上高を記載しましょう。

その後、収入金額から各種費用を差引いた所得金額を、確定申告書一表の「所得金額」欄に記載します。

また、別途給与収入等の副収入がある場合は、同様に「収入金額等」欄と「所得金額」欄に記載を行います。

なお、個人事業主の所得は多くの場合「事業所得/営業等」に該当する点を覚えておきましょう。

ただし、不動産賃貸業などの場合は「不動産所得」、農業の場合は「事業所得/農業」に該当する点に留意してください。

各種控除欄を記載する

次に、申告書左下の「所得から差し引かれる金額」欄を記載します。

所得控除を受けることで課税所得が減少し、税負担の軽減に繋がるため、適用できる控除を適切に把握しましょう。

例えば「基礎控除」は所得2,500万円以下であれば誰でも受けられます。

控除額は所得に応じて変動しますが、多くの場合は48万円の所得控除となります。

他にも、社会保険料控除や生命保険料控除、配偶者控除など、該当する所得控除を計算して記載を行いましょう。

課税所得を算出し税額を求める

次に申告書右上の「税金の計算」に移ります。

上述した所得金額から所得控除額を差引いた金額である「課税所得」に税率を乗じ、控除額を差引いて所得税額を算出する流れです。

所得税は累進課税であるため、課税所得によって税率が変わります。

自身の税率については、国税庁のホームページを参考にしましょう。

所得税額の計算方法については、詳しく後述しています。

その後、所得税額(千円未満切り捨て)に2.1%を乗じて特別復興所得税の金額を算出します。

そして、所得税と復興特別所得税を足し合わせた額が、その年における所得税及び復興特別所得税の税額です。

また、事前に源泉徴収や予定納税で所得税を支払っている場合、既に支払った額を除いた分が納付金額となります。

源泉徴収税額と予定納税額欄を差引いたうえで残った金額を「納付する税額」欄に記載しましょう。

なお、納付する税額は100円未満切捨てとなります。

その後、申告書の「その他」欄と(申告内容が還付となる場合)還付先口座情報を記載し、一表の作成は終了です。

確定申告書の第二表を記載する

第一表の作成が完了したら、第二表の記載に移ります。

第二表では、所得の内訳や各種控除の詳細を記載します。

第二表の作成が終了したら確定申告書の作成は完了です。

確定申告書の提出

確定申告書の作成を終えたら、管轄の税務署に対して申告書の提出を行います。

この際、確定申告書だけでなく、決算書や本人確認書類などを添付することを忘れないようにしましょう。

また、確定申告書の提出方法は、大きく以下の2つに分けられます。

書面の提出

紙の確定申告書に記載した場合や、e-Taxで作成した申告書を印刷して提出する場合が、書面での提出にあたります。

確定申告書を書面で提出する際は、税務署の窓口、もしくは郵送での提出となります。

郵送で提出を行う際は、控えを受取る用の返信用封筒の同封を忘れてはいけません。

e-Taxでの提出

オンライン上で確定申告書を作成し、税務署に送信する方法がe-Tax(電子申告)での提出にあたります。

e-Taxでの提出であれば、各種金額を入力するだけで税額が自動計算されるため、事務量の削減に繋がるでしょう。

また、青色申告特別控除で最大の65万円控除を受けるには、電子申告(e-Tax)での提出が必須です。

そのため、基本的にはe-Taxでの提出がおすすめです。

税金の納付・還付金の受取り

確定申告が完了したら、申告内容に沿った税金を納付します。

納付方法は、納付書での納付の他にもクレジット納付や振替納付などが存在します。

納期限は原則3月15日となっているため忘れずに手続きを行いましょう。

なお、振替納付の場合は4月下旬に振替手続きが行われます。

また、申告内容が還付の場合は、電子申告の場合で2週間、書面での申告の場合は6週間を目安に還付の手続きが行われます。

参考:[手続名]国税の納付手続(納期限・振替日・納付方法)|国税庁

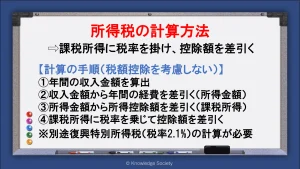

確定申告の所得税の計算方法

所得税額は、課税所得に対して税率を乗じ、控除額を差引くことで計算ができます。

・所得税額=(課税所得×税率)-控除額

また、課税所得は所得金額から所得控除額を差引いて求め、所得金額は収入金額から各種経費を差引いて求めます。

・所得金額=収入金額(売上高)-経費の合計額

・課税所得=所得金額-所得控除額

【所得税額の計算の手順】

①年間の収入金額を計算

②収入金額から年間の経費を差引く(所得金額)

③所得金額から所得控除額を差引く(課税所得)

④課税所得に税率を乗じて控除額を差引く

ただし、住宅ローン控除を含む税額控除が適用できる場合は、④の金額から控除分を差引いて最終的な所得税額となります。

また、令和19年までは所得税額に2.1%を乗じた「復興特別所得税」の納付も必要です。

所得税の計算例

例えば以下の条件で、所得税の計算を上述した手順に沿って行うとします。

・収入金額(売上金額):600万円

・必要経費:150万円

・所得控除額の合計:150万円

※税額控除や源泉徴収、予定納税は考慮しない

【所得税額の計算の手順】

①年間の収入金額:600万円

②所得金額:600万円-150万円=450万円

③課税所得:450万円-150万円=300万円

④所得税額:(300万円×10%)-97,500円=202,000円(千円未満切捨て)

⑤復興特別所得税:202,000円×2.1%:4,242円

⑥納付金額:202,000+4,242円=206,200円(100円未満切捨て)

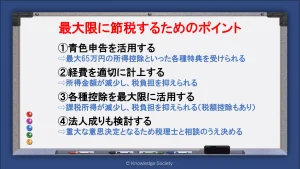

個人事業主が最大限に節税するためのポイント

事業運営を有利に進めるためにも、税負担は最小限に抑えることが大切です。

ここでは、個人事業主が最大限に節税するためのポイントを解説します。

青色申告を活用する

節税対策を考えた際に、必ず取組むべきことが「青色申告の活用」です。

上述した通り、青色申告の活用によって最大65万円の所得控除を受けられます。

これは所得税だけではなく住民税にも反映されるため、実際は更に多くの額の節税が可能です。

また、青色申告を行うことで、赤字の繰越しが可能になるなど、個人事業主の税負担が減少する様々な特典も受けられます。

青色申告の詳細はこちらをご確認ください。

経費を適切に計上する

経費を適切に計上することも節税を行ううえで重要です。

本来経費を計上できる項目を計上し忘れると、それだけ所得金額が増え、税負担の増加に繋がります。

ただし、反対に経費計上が認められない費用を経費計上してしまうと、加算税の原因となる可能性があるため注意が必要です。

そのため、自身の事業で経費計上できる費用を適切に把握しましょう。

【費用計上できる支出の例】

仕入・材料費

消耗品費

広告宣伝費

外注費

通信費

旅費交通費

家賃・水道光熱費

家族への給料

租税公課 など

プライベートと兼用している支出も経費計上が可能

プライベートと事業の両方で使用しているものについては、費用を適切に按分したうえで経費に計上できます。

例えば、通信費が年間100,000円で、事業とプライベートの使用比率が4:6である場合、40%の40,000円は必要経費に算入できます。

他にも、事業用とプライベート用で共有している車の場合も同様です。

年間のガソリン代が50,000円で月に15日は事業で車を使用する場合、半分の25,000円は事業場の経費に含められます。

各種控除を最大限に活用する

活用できる各種控除を最大限に活用することも重要です。

所得控除を最大限に活用すれば、課税所得が減少し、税負担の軽減に繋がります。

【確定申告で使える所得控除】

社会保険料控除

小規模企業共済等掛金控除

生命保険料控除

地震保険料控除

寡婦控除

ひとり親控除

勤労学生控除

障害者控除

配偶者(特別)控除

扶養控除

基礎控除

雑損控除

医療費控除

寄付金控除

また、税額から直接差引ける税額控除も存在します。

【確定申告で使える税額控除】

配当控除

住宅ローン控除

政党等寄附金特別控除 など

各種控除を活用するには、控除の対象である旨を証明する書類が必要となるため、処分せずに保存しておきましょう。

参考:No.1100 所得控除のあらまし|国税庁

参考:No.1200 税額控除|国税庁

法人成りも検討する

事業が軌道に乗った際は、法人化することも節税に繋がります。

個人事業主が支払う所得税の税率は、所得に応じて変動する累進課税である一方で、法人が支払う法人税の税率は一定であるため、所得が増えると法人税の方が少ない税負担で済む可能性があります。

ただし、税率が入れ替わったらすぐに法人成りすべきというわけではありません。

法人化すると、経費に算入できる費用が変わり、設立費用や維持費も発生します。

一般的には所得800万円~900万円程度が法人化のタイミングともいわれていますが、重大な決断となるため税理士との相談のうえで決定するとよいでしょう。

個人事業主の確定申告の注意点

個人事業主の確定申告ではいくつかの注意点が存在します。

これらを疎かにすると、税負担の面で不利になるだけでなく、最悪の場合罰則の対象にもなり得るため注意が必要です。

ここでは、個人事業主の確定申告の注意点を紹介します。

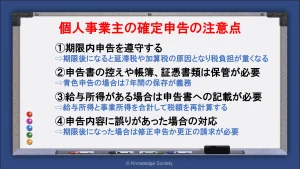

期限内申告を遵守する

確定申告は期限内申告を遵守しましょう。

申告が期限後になると通常の所得税に加えて、延滞税や加算税が発生する可能性があり、余計な税金の支払いに繋がります。

また、青色申告特別控除で最大65万円の控除を受けるための条件の1つに期限内申告があります。

期限後の手続きになると、控除額が10万円となり、55万円分課税所得が増える計算となるため注意が必要です。

確定申告書の控えや帳簿、証憑書類は保管が必要

個人事業主の確定申告では、確定申告書の控えや帳簿、各種証憑書類を保存する義務が生じます。

青色申告の場合、帳簿や決算書関係の書類の保存期間は「7年間」です。

この期間内は税務署からの問い合わせがあった際に、すぐ提示できる状態である必要があるため、処分をしてはいけません。

なお、請求書や契約書といった証憑書類の保存期間は5年間ですが、帳簿と一緒に7年間の保存がおすすめです。

万が一これらの書類を捨ててしまった場合、費用の証明ができずに指摘を受ける可能性があるだけでなく、青色申告の取消しとなる可能性もあるため注意しましょう。

会社員の給与所得がある場合は申告書への記載が必要

「会社員の給与所得については年末調整をしているから確定申告が不要」と考える方もいますが、確定申告では給与所得を含む全ての所得をまとめて申告します。

年末調整がされている給与所得についても、事業所得と合わせた所得金額で税額が再計算される仕組みです。

もちろん、源泉徴収で天引きされた所得税を踏まえて納めるべき税額が決まるため、損をすることはありません。

事業所得だけで確定申告をしてしまうと、再度修正の手続きが必要となるため注意しましょう。

申告内容に誤りがあった場合は?

確定申告の内容に誤りがあった場合、正しい税額になるように修正を行う必要があります。

もし申告期限内に誤りに気付いた場合は、もう一度正しい確定申告書を提出する形となります。

これを「訂正申告」といいます。

一方で、確定申告の期限後に誤りに気付いた場合、2度目の確定申告はできないため注意が必要です。

誤りに気付いたのが期限後となった場合の手続きは以下のいずれかです。

・当初申告から税額が増加する場合:修正申告

・当初申告から税額が減少する場合:更正の請求

当初申告から税額が増加する場合、増加する分については延滞税の対象となるため注意が必要です。

加えて、増加する税金について税務署からの指摘を受けると加算税の負担も増加するため、早急に修正申告を行うようにしましょう。

個人事業主の確定申告では会計ソフトの活用がおすすめ

個人事業主の確定申告では、会計ソフトの活用がおすすめです。

会計ソフトの導入には一定のコストが生じますが(クラウド型の場合年額1万円程度)、以下のようなメリットが生じます。

・日々の仕分け業務が容易になる

・計算ミスや入力ミスを防止できる

・簿記の知識なしでも簡単に経理業務を進められる

・財務状況をすぐに把握できる など

日々の経理業務や確定申告の手間を考えると、シンプルな事業内容であっても導入のメリットが大きいといえるでしょう。

一言で会計ソフトといっても様々な選択肢があるため、コスト感やサービス内容を踏まえて決定をしましょう。

おすすめの会計ソフトについては以下の記事で詳細に解説しています。

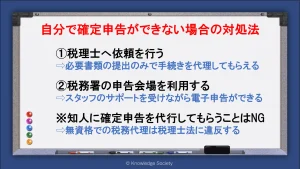

自分で確定申告ができない場合の対処法

中には「自分一人では確定申告が難しい」と感じる方もいるでしょう。

会計ソフトなどを活用しても申告手続きが難しい場合は、税務署や税理士の協力を得ながら手続きを行いましょう。

税理士へ依頼を行う

税理士へ確定申告の依頼を行う場合は、証憑書類などをまとめて提出するだけで手続きを代理してもらえます。

ただし、一定の報酬を支払う必要がある点に留意してください。

税理士へ個人事業主の確定申告を依頼した際の相場は、事業規模や依頼範囲によって変わります。

基本的に事業規模が大きい場合や、申告だけでなく記帳も依頼する場合などは料金が高額になりやすいです。

仮に記帳から確定申告まで全て依頼をする場合は、10万円~20万円程度が相場となります。

ただし、上記の金額はあくまでも目安であるため、地域の税理士事務所を探してみましょう。

参考:確定申告を税理士に丸投げしたい個人事業主必見!費用や損に繋がるデメリットを紹介

税務署の申告会場を利用する

各税務署は、確定申告の期間中に申告会場という確定申告のサポートを行う場所を提供しています。

申告会場では、税務署のスタッフのサポートを受けながら電子申告を行うことができます。

作業自体は自身で行うこととなりますが、不明点はすぐにスタッフに確認可能です。

無料で利用ができ、必要書類をまとめて持っていけば良いため、税理士への依頼よりも気軽に利用ができるでしょう。

しかし、申告会場の利用には整理券が必要となる点に留意してください。

整理券は当日配布されますが、待ち時間が長くなる場合があります。

最悪の場合、後日の来場となる可能性があるため注意が必要です。

整理券はLINEでの事前発行も可能であるため、LINEを使用している方は活用を検討しましょう。

知人に確定申告を代行してもらうことはNG

税理士資格を持たない知人や友人に確定申告の代行をしてもらうことは税理士法違反に該当するため注意が必要です。

税務代理や税務書類の作成は税理士の無銭独占業務であるため、例え無償であっても無資格者の代行を受けることは避けましょう。

無資格者による税務代理は2年以下の懲役または100万円以下の罰金が科されることとなります。

個人事業主が納付する必要があるその他の税金

個人事業主は所得税以外にも様々な税金を納付する義務があります。

これらの税金に関する手続きを疎かにしている場合も罰則の対象となり得るため注意が必要です。

ここでは、個人事業主が対象となる主な税金を紹介します。

消費税

消費税とは商品やサービスの売上に対して生じる税金です。

以下のような個人事業主が手続きの対象となります。

・基準期間(前々年)の課税売上高が1,000万円を超える方

・特定期間(前年の1月1日~6月30日)の課税売上高もしくは給与等支払額が1,000万円を超える方

・消費税課税事業者選択届出を提出して課税事業者となっている方

・適格請求書(インボイス)発行事業者として課税事業者になっている方

消費税の確定申告は、所得税とは別途行う必要があります。

手続き先は納税地を管轄する税務署で、確定申告期間は2月16日~3月15日です。

税率は原則10%、軽減税率対象の項目で8%であり、売上税額から仕入税額を差引いた金額を納付することとなります。

ただし、簡易課税を選択する場合や、インボイス制度の特例を活用する場合はこの限りではないため、自身に最も得な制度を確認しましょう。

参考:消費税のしくみ|国税庁

個人住民税

個人住民税とは、前年の所得に対して発生する地方税です。

所得税とは別途納付手続きが必要となりますが、独自の確定申告は不要です。

所得税の確定申告を行えば、税務署から市町村に情報が届き、自動で税額が決定されます。

税率は各自治体によっても異なりますが、基本は10%です。

ただし、所得に左右されない均等割が年額5,000円程度課される点に留意してください。

参考:個人住民税 東京都主税局

個人事業税

個人事業税とは、前年の所得に対して課税される地方税です。

個人住民税と同様に、所得税の確定申告を行えば自動で税額が計算されるため、独自の申告手続きは不要です。

また、年間290万円の所得控除が認められているため、所得税を納めていても事業税が発生するとは限りません。

例えば、所得400万円の方は所得控除の290万円を差引いた110万円に課税がされます。

税率は個人事業の業種によっても異なるため、自身の業種の税率を確認しましょう。

その他の税金

事業の実態によっては個人事業主が支払う必要があるその他の税金として、以下のようなものが挙げられます。

・国民健康保険税(料)

・源泉所得税

・固定資産税

・自動車重量税

・酒税

・印紙税

・償却資産税 など

起業で発生する税金については、以下の記事で詳細に解説しています。

まとめ

確定申告とは一年の所得に対する所得税の決定・納付を行う手続きです。

個人事業主にとって確定申告は必須の手続きですが、疑問点が生じやすく、適切な手続きを行えないと税負担が増える原因ともなります。

反対に、確定申告に関する正しい知識を身に付ければ節税対策も可能です。

特に青色申告は最も効果的な節税対策の1つといえます。

現在は会計ソフトの利用が主流となっており、経理に関する深い知識がなくても複式簿記で帳簿の作成ができるため、青色申告を活用して税負担を最小限に抑えましょう。

一度自分で確定申告の手続きができれば、翌年以降の苦手意識も解消されるため、ぜひ参考にしてください。

この記事の執筆者

ナレッジソサエティ編集部

ナレッジソサエティ編集部

2010年設立の東京都千代田区九段南にある起業家向けバーチャルオフィス「ナレッジソサエティ」です。2010年からバーチャルオフィス・シェアオフィス・レンタルオフィスの専業業者として運営を行っております。バーチャルオフィスのこと、起業家に役立つ情報を配信しています。「こういう情報が知りたい」といったリクエストがあれば編集部までご連絡ください。

起業のノウハウ

バーチャルオフィス

九段下駅徒歩30秒!?超好立地シェアオフィス「ナレッジソサエティ」

東京のバーチャルオフィス徹底比較(1)ナレッジソサエティ

【満員御礼】公益財団法人まちみらい千代田主催 公的支援機関の制度・助成金・融資活用講座