起業をする上での、1つの大きな壁が「税金」です。

皆さんも「節税をして、できる限り税金の負担を抑えたい」を考えているのではないでしょうか。

そこで活用したい制度が「青色申告」です。青色申告の活用によって所得税や法人税の負担が減り、資金繰りに余裕が生まれます。その結果、事業もより有利に展開ができるでしょう。

しかし「青色申告って具体的にどのような節税効果があるの?」「青色と白色って何が違うの?」など、馴染みのない方にとっては難しい制度でもあります。

そこで当記事では、青色申告の概要やメリット・デメリット、申請書の書き方などを個人事業主と法人に分けて解説しています。

青色申告に関する正しい知識を身に付け、安心して起業を行いましょう。

目次

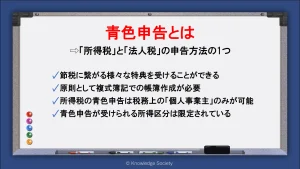

青色申告とは

青色申告とは「所得税」及び「法人税」の申告方法の1つです。

具体的には、日々の取引について一定の帳簿を記帳・作成し、その記録に基づいて申告を行う制度です。原則として複式簿記で記帳を行う必要があり、記帳に基づいた貸借対照表と損益計算書を添付して確定申告を行います。

これらの手続きを踏むことで様々な特典を受けることができます。所得税・法人税共に節税に繋がる特典のため、本格的に事業を行う場合は積極的に活用すべきでしょう。実際に約6割の個人事業主が青色申告を選択しています。

なお、簡易簿記であっても青色申告が可能ですが、受けられる特典が大きく減少する点に留意しましょう。

所得税の青色申告は個人事業主のみが可能

所得税の青色申告は「個人事業主」が対象です。

個人事業主とは税務上の区分の1つであり、管轄の税務署に開業届を提出した方を指します。そのため、所得税の青色申告を行うためには、開業届の提出が必須であるのです。

反対に、個人で事業をしている方でも、開業届の提出がされていない場合は税務上の個人事業主とはみなされず、青色申告も活用できない点に注意が必要です。

青色申告が受けられる所得区分

所得税に関する所得は、性格によって10種類に分けられています。例えば、個人事業主が事業規模で行っている仕事から生じる所得は「事業所得」に該当するなどです。

そして、青色申告を受けられる所得区分は以下の3つに定められています。

・事業所得

・不動産所得

・山林所得

反対に、会社員の給料である「給与所得」や副業での「雑所得」は青色申告の対象外である点に注意が必要です。

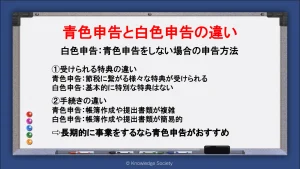

青色申告と白色申告の違い

青色申告と比較されやすい制度に「白色申告」があります。

白色申告とは青色申告でない場合の申告方法で、特段の手続きなく行うことが可能です。

よく「青色申告は複雑だが特典が多い」「白色申告は申告が簡単」と言われていますが、自分が行うべき申告形態を正しく選べるように詳しい違いを理解しましょう。

受けられる特典の違い

上述したように青色申告を行うと、様々な特典を受けることができます。詳細は以下で解説しますが「65万円控除」や「損失の繰越し」等、節税対策に繋がる特典が数多くあります。

一方で白色申告の場合、節税のための特別な特典は基本的にありません。後述する「損益通算」だけは、白色申告でも活用可能ですが、青色申告と比較した際の節税効果は非常に薄いと言えるでしょう。

そのため、節税効果に着目すると青色申告の方が有利な制度となっています。

申告手続きの違い

青色申告と白色申告では、申告の手続きが異なります。

青色申告では確定申告書に「青色申告決算書」の添付が必要です。一方で白色申告で必要な添付書類は「収支内訳書」です。

これらは、記載する項目の数や内容に違いがあり、青色申告決算書の方が複雑で記載量も多い書類となっています。

また、青色申告と白色申告では、帳簿の作成方法も異なります。青色申告では原則として複式簿記で帳簿を保存する必要がありますが、白色申告の場合は簡易簿記でも可能です。

簡易簿記とはその名の通り簡易的な簿記のことで、複式簿記よりも簡単に作成することができます。

そのため、手続きの量や複雑さに着目すると、白色申告の方が手間なく確定申告ができる制度であると言えます。

白色申告での帳簿の作成が必要

中には「白色申告であれば帳簿の作成がいらない」と考える方もいますが、これは誤った認識です。

確かに、従来は所得300万円未満の白色事業者は帳簿の作成の義務がありませんでした。しかし2014年より白色事業者も帳簿の作成が義務付けられました。

そのため、白色申告者であっても最低限簡易簿記での帳簿が必要な点に注意しましょう。

基本的には青色申告がおすすめ

節税効果や手続きの手間を総合的に鑑みると、基本的には青色申告がおすすめです。

上述した通り、青色申告を行うと様々な特典を受けられます。所得税に限定しても数十万円の節税効果が生まれる場合があるのです。

更に、青色申告の効果は所得税に限ったことではなく、住民税や社会保険料の計算にも影響するため、個人事業主の資金繰りに大きく影響するでしょう。

また、簡易簿記でなく複式簿記で帳簿を作成することで、事業のキャッシュフローが明確になります。複式簿記での帳簿作成が手間と感じる方もいるでしょうが、税金面以外でのメリットもあるため、複式簿記で帳簿を作成して青色申告を行うことがおすすめです。

白色申告がおすすめの個人事業主とは

一方で以下のいずれかに当てはまる場合は、白色申告も視野に入れて良いでしょう。

・とにかく会計・税務の手続きを簡略化したい

・青色申告の特典を受けるほどの所得がない

最初は白色申告で始めて、途中から青色申告に切り替えることも可能であるため、上記のような理由がある場合は白色申告の選択も有効です。

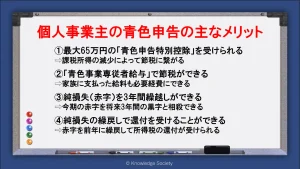

個人事業主が青色申告をするメリット

上記では青色申告には様々な特典があると解説しましたが、具体的にはどのような恩恵を受けられるのでしょうか。

ここでは、個人事業主の青色申告に焦点を当てて、主なメリットを解説します。

最大65万円の「青色申告特別控除」を受けられる

個人事業主が青色申告を行うと、最大65万円の「青色申告特別控除」を受けることができ、条件に応じた額を所得から差し引くことができます。

所得控除の額は「10万円」「55万円」「65万円」の3種類です。

まず、55万円控除は、青色申告者が「正規の簿記の原則(一般的に複式簿記)で記帳を行い、その記帳に基づいて作成した貸借対照表及び、損益計算書を確定申告書に添付(要期限内申告)」することで受けられます。

また、最大の65万円控除は、55万円控除の内容に加えて「電子帳簿保存」もしくは「e-taxでの電子申告」によって受けることが可能です。

そして、65万円控除及び55万控除のいずれにも該当しない場合に10万円の控除となります。(簡易簿記で記帳を行う場合など)

「青色事業専従者給与」で節税ができる

「青色事業専従者給与」とは、青色事業者の事業に専従している配偶者や家族に支払った給料を必要経費に算入できる制度です。

白色申告の場合「奥さんや家族に事業を手伝ってもらい、その給料を支払っている」といった場合でも、必要経費への算入ができません。(代わりに「事業専従者控除」で最大86万円の所得控除は受けられます。)

しかし、青色事業専従者給与を活用することで、家族に支払った給料でも必要経費に算入することが可能となります。

なお、青色事業専従者給与を受けていると「配偶者控除」や「扶養控除」は同時に受けることができないため注意が必要です。(事業専従者控除を受ける場合も同様)

また、青色事業専従者給与を受けるためには、管轄の税務署へ「青色事業専従者給与に関する届出書」を提出する必要があります。

純損失(赤字)を3年間繰越しができる

青色申告を行うと、純損失(赤字)を最大3年間繰越しできます。

事業を行うにあたって、起業した初年は赤字になるケースも多いです。また、所得の変動が大きく、年によっては大きく赤字となる職業もあります。

その様な場合に青色申告を活用すると、純損失(赤字)を翌年以降に繰越せるのです。

例えば、本年に50万円の純損失(赤字)が発生し、翌年に100万円の所得が発生したとします。その場合、本年に発生した純損失(赤字)を翌年の所得と相殺できます。その結果、翌年の課税対象所得を相殺後の50万円として税額を計算することができるのです。

純損失の繰戻しで還付を受けることができる

前年にも青色申告をしている場合、上記で説明した純損失(赤字)の繰越しに代えて、赤字を前年に繰戻しして還付を受けることもできます。

例えば、昨年は100万円の所得が発生して、本年は50万円の純損失(赤字)が発生した場合で考えましょう。本年の純損失(赤字)を昨年の所得と相殺し、昨年の所得を50万円として税額を再計算します。その再計算の結果、減少した税額分が還付される制度です。

しかし、こちらは青色申告をすれば自動的に受けられる制度ではなく「純損失の金額の繰戻しによる所得税の還付請求書」の提出が必要となります。

個人事業主が青色申告をするデメリット

一方で、青色申告より白色申告の方が優れている点は何でしょうか。

ここでは個人事業主が青色申告をするデメリットを解説します。

税務署への手続きが増える

個人事業主が青色申告を行うには「所得税の青色申告承認申請書」の提出が必要です。他にも、青色事業専従者給与や純損失の繰戻しを行うためにはそれぞれの手続きを要します。

また確定申告の際も、白色申告の場合は「収支内訳書」の添付で申告可能ですが、青色申告の場合は「青色申告決算書」の提出が必要となり、約2倍の量の記載が必要となります。

複式簿記での記帳を面倒だと思う人もいる

青色申告で最大限の特典を受けるには、正規の簿記の原則(一般的には複式簿記)での記帳が必要です。

簡易簿記より記載量は増え、会計に係る知識がない人によっては「複式簿記は分からないから妥協して簡易簿記にしよう」と思う人も少なくないでしょう。

個人事業主の青色申告で必要な手続き

それでは、個人事業主が青色申告を行う場合、どのような手続きを要するのでしょうか。

以下では、個人事業主の青色申告で必要な手続きを解説します。

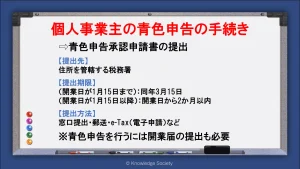

開業届・所得税の青色申告承認申請書の提出

青色申告を行うために必ず提出が必要な書類が「所得税の青色申告承認申請書」です。これを管轄の税務署へ提出します。また、青色申告を受ける前提要件として「個人事業の開業・廃業等届書」の提出が必要です。

提出方法には、窓口への提出以外にも、郵送やe-Taxでの電子申請もあるため、各人の状況に適した申請方法を選びましょう。

様式は以下のページからダウンロードできるため、参考としてください。

参考:所得税の青色申告承認申請書

参考:個人事業の開業・廃業等届出書

「所得税の青色申告承認申請書」の提出期限

「所得税の青色申告承認申請書」には、以下のように提出期限が定められています。

|

開業日 |

提出期限 |

|

1月1日から1月15日 |

同年3月15日 |

|

1月15日以降 |

開業日から2ヵ月以内 |

もし期限内に提出できなかった場合は翌年からの青色申告となるため注意しましょう。

開業届と同時に提出するのがおすすめ

青色申告承認申請書は開業届と同時に提出するのがおすすめです。

開業届での提出期限は、開業から1か月以内と定められています。それぞれ別に提出を行うと、二度手間となるだけでなく、青色申告承認申請書の提出忘れにも繋がるため、まとめて手続き行うと良いでしょう。

青色申告をするなら電子申告がおすすめ

青色申告特別控除を最大の65万円で受けるには「電子帳簿保存」もしくは「電子申告」が必要です。

電子帳簿保存は費用もかかり難易度が高いと言えます。そのため、電子申告での申告の提出がおすすめです。

電子申告を行うには「マイナンバーカードの電子証明書を取得して、ICカードリーダーでスキャンする」もしくは「税務署でIDとパスワードを発行してもらう」のいずれかが必要であるため、少々手間と思う人もいるでしょう。

しかし、電子申告を行うためのシステムである「e-Tax」を活用すると、控除額が増えるだけではなく、その後の申告や申請手続きも楽になるため是非活用してください。

個人事業主の青色申告承認申請書の書き方

青色申告承認申請書には様々な記載項目があるため、難しいと感じる方も多いでしょう。

そこでここでは、項目別に青色申告承認申請書の書き方を解説します。

まずは提出先と納税者情報を記載

まずは、提出先の税務署と納税者情報を記載します。

税務署名:住所を管轄する税務署名

提出日:提出日もしくは消印日

納税地:原則として「住所地」(納税地の変更届出を提出している場合のみ「事業所等」)

上記以外の住所地・事業所等:納税地以外に住所や事業所がある場合にのみ記載

氏名・生年月日:自身の氏名と生年月日を記載

職業:自身の職業を記載(飲食業/サービス業など)

屋号:開業届に屋号を記載した場合、同様の屋号を記載する

開始年:青色申告を開始する年(令和「4」・令和「5」など数字を記載)

項目1.事業所又は所得の基因となる資産の名称及びその所在地

ここには事務所や店舗の名前と住所を記載します。例えば「(屋号)○○店」「○○ビル」「山林」などです。

店舗や事務所が1つだけで上記した納税者情報と一致する場合は空欄で問題ありません。また、3カ所以上存在する場合は、2枚目の用紙に当項目だけを追加で記載しましょう。

項目2.所得の種類

「事業所得」「不動産所得」「山林所得」のいずれかから、自身の所得に一致する所得区分を選択します。複数の所得区分がある場合は、該当するものを全て選択します。

それぞれの判断の仕方が分からない場合は、以下のページを参考にしてください。

参考:No.1350 事業所得の課税のしくみ(事業所得)

参考:No.1370 不動産収入を受け取ったとき(不動産所得)

参考:No.1480 山林所得

項目3.青色申告承認の取消しを受けたことの有無

過去に青色申告を活用していた場合は「有」にチェックをした後に「取消し」「取りやめ」のいずれかを選択します。

今回初めて青色申告をする場合は「無」にチェックを入れましょう。

なお、過去1年以内に青色申告の取消しを受けた場合は、申請が通らないため注意が必要です。

項目4.本年1月16日以後新たに業務を開始した場合の年月日

提出年の1月16日日以降に事業を開業した場合、開業日の記載を行います。開業届に記載した開業日を記載しましょう。

開業日が1月15日以前である場合は記載する必要ありません。

項目5.相続による事業承継の有無

事業を相続によって継承した場合「有」にチェックし、相続年月日と被相続人の氏名を記載します。

事業継承ではなく、自ら開業した場合は「無」にチェックを入れましょう。

なお事業継承の場合は、青色申告承認申請書の提出期限が「相続の日から4ヶ月以内」など、例外的な扱いになるため注意が必要です。

項目6.その他参考事項

最後に、その他参考事項の記載を行います。

・簿記方式:65万円(55万円)控除を受ける場合「複式簿記」/10万円控除を受ける場合「簡易簿記」

・備付帳簿名:複式簿記の場合「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」「総勘定元帳」「仕訳帳」が一般的

・その他:特記事項がある場合に記載

・関与税理士:関与税理士がいる場合に、氏名や電話番号などを記載

青色申告をするなら会計ソフトの導入がおすすめ

青色申告を行う場合、会計ソフトの導入がおすすめです。

簿記の知識がない方の場合、最初から複式簿記で記帳するのは難しい場合もあります。また、取引件数が多いと、1つ1つ記帳をするのも手間でしょう。

そこで、会計ソフトを導入すれば、日々の取引を入力するだけで、自動で帳簿作成が可能となります。また、確定申告書の作成も自動でできるため、会計業務の事務量が大きく減少します。

年間数千円で導入ができるため、是非検討してください。

副業の方は「損益通算」を活用して節税をしよう

「独立して起業は行わないけど、副業をしたい」という方もいるでしょう。その様な方は「損益通算」を活用した節税がおすすめです。

損益通算は青色申告でも、白色申告でも可能な節税方法ですが、是非活用していただきたいため紹介します。

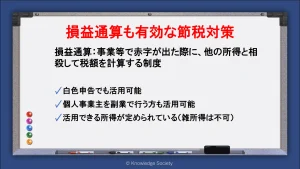

損益通算とは

損益通算とは、事業等により損失(赤字)が出た際に、損失(赤字)を他の所得と相殺することによって節税ができる制度です。

例えば、本年の、会社からの給与所得が500万円、副業で発生した損失(赤字)が100万円だとします。通常であれば、給与所得500万円に係る源泉所得税が、毎月会社から天引きされて納付されています。しかし、副業の損失(赤字)分を確定申告することによって、差引後の400万円分の税金しか発生しなくなるのです。

元々500万円分の所得税が納付されていたにも関わらず、400万円分の税金しか発生しないため、差額100万円に係る税金は還付され、自身に戻ってくるのです。そのため「副業が赤字だったから確定申告が不要」とは思わずに、損益通算を活用して節税を行いましょう。

損益通算の注意点

損益通算の注意点として「損益通算できる所得が決まっている」点があります。

損益通算できる所得は以下の所得に限定されています。

・不動産所得

・事業所得

・譲渡所得

・山林所得

つまり、副業所得で該当することが多い「雑所得」では損益通算ができないのです。

「私の副収入は事業所得?それとも雑所得?」と考える人もいるでしょう。しかし、事業所得と雑所得の判断には明確な基準が設けられていません。「事業全体を見て総合的に判断する」というケースが多いです。

そこで、判断をする際に重要なポイントは「継続性」や「事業規模」です。例えば「年に1,2回だけ原稿を執筆して報酬を得た」という場合は継続的な事業ではないため、基本的に雑所得に該当するでしょう。

他にも「毎月の収入として見込める額が数千円程度の規模で行っている」という場合は事業規模の大きさから、雑所得とみなされることが多いです。

しかし、最終的に事業所得か雑所得かを判断するのは税務署です。自身で判断が付かない場合は管轄の税務署に相談しましょう。

法人が青色申告するメリット

法人にとっても青色申告は大きなメリットとなります。

個人事業主のような65万円の特別控除はありませんが、大きく節税に貢献するでしょう。ここでは代表的な特典・メリットを解説します。

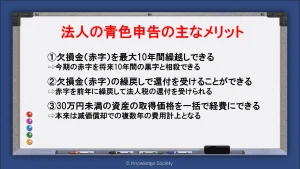

欠損金(赤字)を最大10年間繰越しできる

法人が青色申告をすると欠損金(赤字)を最大10年間繰越すことができます。起業して間もない時期や、売上の変動が大きい業界の場合、どうしても赤字が出てしまいます。

例えば、本年に50万円の欠損金(赤字)が発生し、翌年に100万円の所得が発生したとしましょう。その際に本年の欠損金(赤字)と翌年の所得を相殺することができます。その結果、翌年の課税対象所得は相殺後の50万円となります。個人事業主の場合、繰越しは最大3年ですが、法人の場合は最大10年まで繰越しが可能です。

欠損金(赤字)の繰戻しで還付を受けることができる

青色申告をすると、欠損金(赤字)の繰越しだけではなく、繰戻しも可能です。

前年度に税額が発生し、本年度に欠損金(赤字)が発生した場合、前年度の所得と本年度の欠損金(赤字)を相殺し、税額の再計算ができます。そして、再計算後に減少した分の税金の還付を受けることが可能です。

なお、こちら制度を受けるには、管轄の税務署に「欠損金の繰戻しによる還付請求書」を提出する必要があります。

30万円未満の資産の取得価格を一括で経費にできる

通常10万円以上の資産を購入した際は、資産計上を行った上で、数年に渡って費用計上を行う必要があります。これを「減価償却」と言います。

しかし青色申告をしていると、30万円未満の資産については、一括で経費に算入することができるのです。

この特例は中小企業者限定の特例となるため注意しましょう。

法人が青色申告するデメリット

いくつものメリットがある法人の青色申告ですが、反対にどのようなデメリットがあるのでしょうか。

税務署への手続きが増える

個人事業主と同様に、法人が青色申告をするためには所定の書類を管轄の税務署に提出する必要があります。しかし、法人の設立届を提出する際に一緒に手続きを行えば大きな手間とはならないでしょう。

複式簿記での記帳を面倒と思う人もいる

法人が青色申告するためには複式簿記で記帳する必要があります。この記帳を手間と思う人もいるでしょう。

しかし複式簿記での記帳は、青色申告ができる点以外にも、事業に係る損益や財産の把握が可能といったメリットもあるため、一概にデメリットとは言えません。

会計び知識が無い場合でも、現在は複式簿記で帳簿作成ができるソフトがあるため、それらを活用によって業務の手間を省くことができます。

法人の青色申告で必要な手続き

個人事業主と同様、法人が青色申告をする際も一定の手続きが必要です。以下で詳しく解説します。

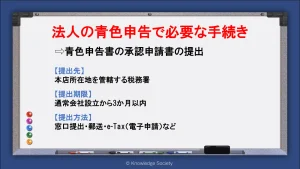

青色申告書の承認申請書の提出

法人が青色申告を行うためには、管轄の税務署へ「青色申告の承認申請書」を提出する必要があります。これは個人事業主が青色申告をする際の申請書とは異なるため注意しましょう。

多くの場合は、法人の設立届などと同じタイミングで提出を行います。

窓口での提出の他にも、郵送やe-taxでの電子申請が可能なため、各人の環境に合わせた申請を行いましょう。

青色申告書の承認申請書は以下のページからダウンロードできるため、参考にしてください。

参考:青色申告の承認申請書

青色申告書の承認申請書の提出期限

法人が青色申告を行う場合「青色申告書の承認申請書」の提出期限は「会社設立から3ヵ月以内」となっています。期限後になってしまうと、その年は白色申告となるため注意が必要です。

また、白色申告から青色申告に切り替える場合「青色申告をする事業年度開始日の前日」が提出期限となります。

法人の青色申告書の承認申請書の書き方

法人の「青色申告書の承認申請書」は個人事業主の青色申告承認申請書とは様式が異なります。

ここでは、法人の青色申告書の承認申請書の書き方を紹介するため参考にしてください。

納税者情報の記載

最初に、申請書上部の納税者情報を記載します。

提出日:提出日もしくは消印日

税務署長名:本店を管轄する税務署名を記載

納税地:基本的には本店所在地(登記簿謄本と同様に記載)

法人名等:登記簿謄本と同様の法人名を記載

代表者氏名:法人の代表取締役の氏名を記載

代表者住所:法人の代表取締役の住所を記載

事業種目:定款に記載した事業目的から主な種目を記載(飲食業/不動産など)

資本金又は出資金額:定款に記載された資本金又は出資金額を記載

青色申告の開始期間の記載

青色申告を始める事業年度を記載します。例えば3月決算で、令和4年4月1日に事業を開始する場合、以下のようになります。

自令和 4 年 4 月 1 日

至令和 5 年 3 月 31 日

チェック欄の確認

計6つのチェック欄に該当するものがある場合、チェックと共に該当の年月日を記載します。

仮に法人の新規設立と同時に青色申告を行う場合、上から2つ目の項目にチェックが入ります。日付欄には、会社設立の年月日が記載されます。

参考事項の記載

項目2の「参考事項」には以下の内容を記載します。

帳簿組織の状況には、会社に備え付ける帳簿を記載します。具体的には、現金出納帳や預金出納帳などです。また、帳簿の形態として会計ソフトを使用している場合は「会計ソフト」などを記載します。帳簿の時期は「随時」「毎週」「毎月」などです。

また「特別な記帳方法の採用の有無」に該当する場合は「イ」「ロ」にチェックを入れます。なお、会計ソフトを使用する場合は「電子計算機利用」に該当します。

最後に、税理士が関与している場合は、その関与度合いを記載します。具体的な内容は、担当の税理士に確認すると良いでしょう。

青色申告の注意点

青色申告を行う上で注意するべき点がいくつかあります。これらの注意点を知らないと、青色申告に関するペナルティを受ける可能性が生じるため注意が必要です。

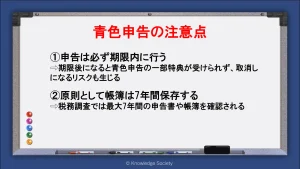

申告は必ず期限内に行う

申告形態に関わらず申告は期限内に行うべきですが、青色申告を行うのに申告が期限後になると様々なデメリットが生じます。

まず、個人事業主の場合、特別控除を55万円もしくは65万円受ける条件に「期限内に申告すること」があります。申告が期限後になると複式簿記で記帳していても10万円の控除しか受けることができません。

次に、個人、法人関わらず2年連続で期限内に申告がなかった場合、青色事業者の取消しとなる場合があります。青色申告に係る様々な恩恵が受けられなくなるため注意しましょう。

また、申告が期限後になることで延滞税や加算税など、本来払う必要がない税金も発生する点もデメリットです。

原則として帳簿は7年間保存を行う

各事業年度で作成した帳簿や、損益計算書等の書類(請求書等の一部書類を除く)は原則として7年間保存する必要があります。

これは、税法上での時効期間が7年間であるためです。反対に言えば、税務調査では最大7年遡って申告書や帳簿をチェックされるため、必ず保存するようにしましょう。

なお、法人の欠損金(赤字)の繰越しを行っている場合、繰越しを行っている事業年度の帳簿は10年間保存する規定のため注意が必要です。

まとめ

起業する際に「青色申告をするべきかどうか」で悩む人は非常に多いです。

青色申告で申告を行うと様々な特典を受けることができ、節税にも大きく役立ちます。

「会計に係る知識がない」という人もいるでしょう。しかし、現在は知識がない人でも比較的簡単に複式簿記が可能となるソフトもあるため心配はいりません。

白色申告に比べて多少の手間は増えますが、受けることができる恩恵を考えると、青色申告を行う方がメリットが大きいと言えます。

誰もが払う必要がない税金は払いたくないでしょう。これから起業を行う人は青色申告に係る知識を身に付け、最大限に活用してみてはいかがでしょうか。