起業家や中小企業の資金調達方法の1つとして「制度融資」があります。

制度融資を活用すれば、通常の銀行融資よりも金利を抑えられ、長期間の据置期間・借入期間の下で事業運営を進められます。

しかし、詳細な制度は各自治体によって異なり、一定のデメリットがあることも事実です。

そのため、制度融資の仕組みやメリット・デメリットなどを適切に理解して、自分に合った資金調達方法を選ぶことが重要です。

本記事では、制度融資の仕組みや特徴、東京での起業で活用できる主な制度などを解説しているため、ぜひ参考にしてください。

目次

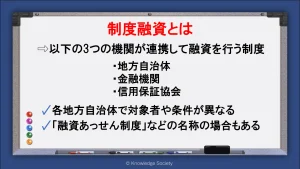

制度融資とは

制度融資とは、地方自治体と金融機関、信用保証協会の3つの組織が連携して融資を行う制度を指します。

融資金額の上限や資金の利用目的、対象者などを予め定めている点が特徴であり、起業前の方や実績のない中小企業でも融資を受けやすくなっています。

また、利息の補助や据置期間なども受けられるため、これから事業を立ち上げる方や資金繰りが苦しい中小企業が有利に事業運営を進められる要因となるでしょう。

ただし、制度融資は各地方自治体で実施されている制度であるため、対象者や各種条件は個別で確認する必要があります。

制度融資には、都道府県による制度融資と市区町村による制度融資があるので、自身が事業を立ち上げる都道府県と市町村の両方の情報を確認して、条件的に有利な制度を選択しましょう。

なお、各市区町村が実施している制度融資は「融資あっせん制度」といった名称になっている場合があります。

銀行融資との違い

制度融資と銀行融資の違いは、銀行の事業者が1対1で手続きを進めるか、地方自治体と金融機関、信用保証協会が連携して手続きを進めるかにあります。

銀行融資の場合は、事業者が全額利息を負担し、保証人も自ら立てる必要がありますが、制度融資であれば地方自治体が利息を一部もしくは全額負担し、信用保証協会が保証人となります。

ただし、制度融資は銀行融資と比較して各種条件が定められており、融資まで時間がかかるといったデメリットもあるため注意が必要です。

信用保証付き融資との違い

「信用保証付き融資」とは、信用保証協会が保証している融資全般を指します。

つまり、制度融資も信用保証付き融資の1つということです。

ただし、信用保証付き融資には、制度融資以外にも「協会制度」が含まれるため、制度融資と完全に同一の意味にはならない点に留意してください。

制度融資の仕組み

上述した通り、制度融資は各地方自治体と金融機関、信用保証協会が連携して実施しています。

制度融資の仕組みを簡単に表すと、以下のようになります。

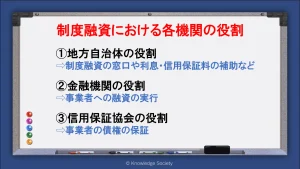

①地方自治体が制度融資の窓口となる

②金融機関が実際に資金を融資する

③信用保証協会が債務の保証を行う

各機関の役割を詳細に確認しましょう。

地方自治体の役割

地方自治体(都道府県・市町村)は、制度融資の窓口になる機関です。

制度融資の活用を検討している場合は、各自治体に問合わせや相談を行う形となります。

また地方自治体は、利息の一部や信用保証協会に支払う信用保証料などを補助する役割がある点も特徴です。

更に、特定の事業を後押しする経営サポートが実施されている場合もあります。

ただし、利息の補助や経営サポートの内容などは各自治体の制度によっても異なる点に留意してください。

金融機関の役割

金融機関の役割は、事業者への融資の実行です。

融資を実行できるか否かを判断して、実際に資金提供を行うのは金融機関となっています。

そのため、融資を受けるには金融機関による審査の通過が必要です。

また、制度融資を取扱う金融機関は、各自治体によって異なります。

例えば、東京都産業労働局では92の金融機関(2023年12月現在)を取扱指定金融機関として定めています。

ただし、日本政策金融公庫やゆうちょ銀行、農業協同組合では、制度融資の利用ができない点に留意してください。

信用保証協会の役割

信用保証協会の役割は、事業者の債務の保証です。

事業者に対して信用保証を出し、融資の返済が遅れた場合には保証人として債務の返済を行います。

そのため制度融資を受けるには、金融機関だけでなく信用保証協会が保証人になるための審査にも通過する必要があります。

また、信用保証協会が代わりに返済を行っても、事業者の債務が消えるわけではありません。

債権者が金融機関から信用保証協会へ移るため、いずれにせよ返済は必要である点に留意してください。

制度融資のメリット

制度融資には、通常の銀行融資にはない様々なメリットがあります。

これらのメリットを活かせれば、資金調達や事業運営を有利に進められるでしょう。

ここでは4つのメリットを紹介します。

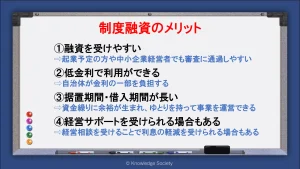

融資を受けやすい

制度融資は、通常の銀行融資と比較して融資を受けやすい点が特徴です。

金融機関にとって、制度融資を受ける事業者は予め自治体の審査を受けており、制度の要件と一致した事業者であるため、信頼性が高いです。

また、信用保証協会が保証人となるため、返済が滞るリスクが少ない点も資金を提供しやすい理由となるでしょう。

一方で、地方自治体を介さない通常の銀行融資の場合は、信頼性や将来的な事業の成長性、返済が滞るリスクなどが一から審査されるため、これから事業を始める方や中小企業が資金調達を行うことは決して簡単でありません。

このように、事業をこれから始める方や始めたばかりの方などでも比較的資金調達をしやすい点が大きな魅力となります。

低金利で利用ができる

通常の銀行融資よりも低金利で利用できる点も、制度融資の大きなメリットです。

例えば、練馬区の創業支援貸付では、区負担の金利が1.6%となっており、利用者の負担金利が0.4%まで抑えられています。

仮に1,000万円を借入れる場合、単純計算でも一年で16万円の利息の負担を抑えられます。

当然返済は複数年をかけて行うため、事業者の資金負担を最小限に抑えられるでしょう。

結果として資金繰りが良くなり、ゆとりをもって事業運営が可能となります。

ただし、利用者が負担する金利については、各地方自治体で異なる点に留意してください。

据置期間・借入期間が長い

据置期間や借入期間が長い点も制度融資の魅力です。

据置期間とは、元本の返済が猶予される期間を指し、据置期間中は利息の返済だけで事業運営が可能です。

制度にもよりますが、1年程度の据置期間が設定されている場合が多いです。

据置期間中は月々の返済額を最小に抑えられ、資金繰りに余裕が生まれるため、より事業を軌道に乗せやすくなるといえるでしょう。

また、制度融資では10年や15年といった長期的な借入も可能です。

例えば、東京都が実施している「東京都中小企業制度融資『創業』」では、最大10年の返却期間と設定されています。

長期での借入ができれば、それだけ月々の返済額を抑えられ、資金繰りの良好化に繋がります。

経営サポートを受けられる場合もある

地方自治体によっては、経営サポートを提供している場合もあります。

具体的には、起業家向けのセミナーや事業計画書へのアドバイス、税理士などの専門家との相談などです。

例えば、神奈川県の創業支援融資では「創業特例」制度が実施されており、事業計画書の作成や経営状態の確認といったサポートを受けられるうえに、創業特例を活用すれば利息負担の軽減も受けられます。

専門家の視点からサポートやアドバイスを受けられれば、事業の穴や改善点が明確になり、起業で成功する確率が向上するでしょう。

参考:創業支援融資(県制度)

制度融資のデメリット

一方で制度融資には、通常の銀行融資と比較したデメリットがあることも事実です。

制度融資を活用する前にデメリットを確認して、対処法や事業の実態に適しているかなどを判断しましょう。

ここでは3つのデメリットを紹介します。

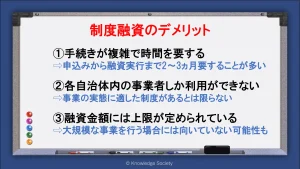

手続きが複雑で時間を要する

制度融資は自治体や金融機関、信用保証協会が連携して実施するため、それぞれの機関で審査や手続きを要します。

そのため、通常の銀行融資と比較して、融資の実行まで長期的な期間を要する傾向にあります。

もちろん各自治体によっても異なりますが、申込みから融資実行まで2ヶ月~3ヵ月程度を要する場合が多いです。

一方で、通常の銀行融資であれば、2週間~1ヵ月程度で融資が実行されるため、緊急で資金を要する場合には向いていない可能性があります。

そうでなくても、想定される融資実行日から逆算して手続きを進めましょう。

各自治体内の事業者しか利用ができない

制度融資の対象者は、基本的に自治体の事業者のみです。

例えば「東京都中小企業制度融資『創業』」の対象者は、都内に事業所を有する方と限定されています。

そのため、必ずしも事業を立ち上げる自治体で実態に適した制度融資が実施されているとは限りません。

また、バーチャルオフィスの事業者も制度融資の対象外となるケースがあるため、事前に対象者を確認しましょう。

融資金額には上限が定められている

制度融資では、融資金額の上限が定められています。

そのため、大規模な起業や事業拡大で資金調達を行う場合には不適となる可能性があります。

制度融資の上限金額は自治体によっても異なるため、制度の吟味や他の資金調達方法の検討が必要となるでしょう。

制度融資を受ける際の流れ・手続き

制度融資は銀行融資とは異なり、最初の手続き先が各自治体となります。

また、複数の機関が連携して手続きを行うため、銀行融資よりも複雑です。

制度融資の詳細な流れは各自治体で異なるため、一般的な流れを確認しましょう。

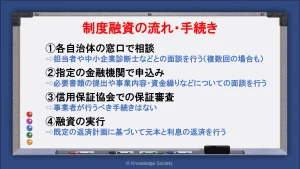

1.各自治体の窓口で相談

制度融資の利用を希望する場合は、該当する地方自治体で申込みを行います。

手続きでは以下のような書類を求められる場合が多いです。

・身分証明書

・当簿記謄本

・事業の内容が確認できる書類

・賃貸借契約書

・自己資金を確認できる通帳 など

申込みの際は、担当者や中小企業診断士などとの面談を行うことが一般的です。

そして、提出書類と面談に基いて審査が行われ、指定金融機関の紹介が行われます。

2.指定の金融機関で申込み

各自治体での手続きを終えたら、指定金融機関の中から選定した銀行で融資の申込みを行います。

その際に、自治体から交付された紹介状や事業計画書、申込書などの提出が必要です。

加えて、事業内容や資金繰りなどについての面談も行われます。

保証人や担保といった融資の条件については、各自治体の制度の範囲内で相談を行うこととなります。

3.信用保証協会での保証審査

制度融資の申込みを受けた金融機関は、信用保証協会に対して保証の申込を行います。

信用保証協会は提出書類に基づいた審査のうえ、保証の可否を金融機関に対して行い、保証承諾の場合は金銭消費貸借契約を締結が締結されます。

申込者が行うべき手続きは特段ないため、審査結果の連絡を待ちましょう。

4.融資の実行

信用保証協会での審査に通過したら、信用保証料が差し引かれて融資が実行されます。

また、金融機関から地方自治体に向けて融資実行の可否についての報告がされ、区から金融機関に対して利子の補給が行われる流れです。

事業者は規定の返済計画に基づいて元本と利息の返済を行います。

東京での起業で活用できる主な制度融資

制度融資は様々な都道府県や市区町村で実施されているため、非常に多岐にわたる選択肢が存在します。

ここでは、東京で事業を立ち上げる際に活用できる主な制度融資を紹介します。

東京都中小企業制度融資『創業』(東京都)

東京都中小企業制度融資『創業』は、東京都内で創業予定もしくは創業して5年未満である中小企業者等などが対象の制度融資です。

最大3,500万円の資金を、最長10年(据置期間1年以内の含む)で返却していきます。

また、創業支援特例が設置されており、市区町村の認定創業支援等事業による支援、もしくは商工団体等による創業支援を受けた方は、0.4%の融資利率を受けられる点も魅力です。

千代田区商工融資あっせん制度(千代田区)

千代田区商工融資あっせん制度では、最大1,500万円起業資金を得られます。

また、設備資金や営業資金といった様々な区分で融資制度が実施されており「仕事と家庭の両立支援」や「千代田エコシステム推進」に該当していれば、利率補給率の優遇を受けられます。

加えて千代田区では、制度融資以外にもビジネス起業塾やワンストップ相談窓口、専門家相談といった様々な支援が実施されている点も魅力です。

創業支援融資(港区)

港区の創業支援融資は、港区内で創業予定の方や創業後1年未満の方を対象とした制度融資です。

融資の斡旋書の発行を受けるには、商工相談員との面談または、創業アドバイザーの支援を受けた後に創業計画書を作成する必要があります。

創業融資の場合、初売上げ前の場合は1,000万円が限度額ですが、利子の本人負担率が0.2%と低めに設定されています。

また、創業融資以外にも「資金状況改善融資」や「環境対策融資」「国内産業活力増強融資」「緊急支援融資」といった幅広い融資制度が実施されている点も特徴です。

参考:創業支援融資

創業等支援融資制度(新宿区)

新宿区の創業等支援融資制度は、これから区内で創業予定の方や創業から5年未満の方などが対象の制度融資です。

貸付限度額は最大2,000万円(起業前の場合は1,000万円)となっており、本人負担率0.2%以下で活用ができます。

加えて、区内の商店街の空き店舗で事業を展開する方や、中小企業等経営強化法の承認等を受けた方などは利子や保証金の一部補助を受けられます。

参考:創業等支援融資制度

開業支援資金(台開)(台東区)

台東区の開業支援資金(台開)は、区内で今後開業予定の方などを対象とした制度融資です。

あっ旋限度額は1,000万円で、自己資金額の3倍程度までが範囲です。

貸付期間が最大9年となっており、利率の本人負担0%で融資を受けられます。

申込みを希望する場合は、事前予約制の相談を3~4回(3週間~4週間以上)受けることとなります。

参考:開業支援資金(台開)

チャレンジ支援資金(墨田区)

墨田区のチャレンジ支援資金では、限度額1,750万円の融資を自己負担利率0.2%で受けられます。

これから事業を立ち上げる方もしくは創業から1年未満の方は、専門の中小企業診断士の相談の下で、区所定の創業計画書を作成する必要があります。

参考:チャレンジ支援資金

大田区中小企業融資あっせん制度「開業資金」(大田区)

大田区中小企業融資あっせん制度では「開業資金」や「商店街空き店舗活用開業資金」「ものづくり事業開業資金」についての融資を受けられます。

開業資金の相談や申込は予約制です。

また、東京都の創業融資の要件を同時に満たす場合は、区の利子補給と都の信用保証料補助を併用できる場合もあります。

創業支援資金(渋谷区)

渋谷区の創業支援資金では、最大2,000万円(必要額の2分の1相当まで)の制度融資を受けられます。

経営相談員との面談を複数回受け、約1ヶ月であっせん書の発行が可能です。

利率は利用者負担0.1%以内、貸付期間は7年以内(据置期間1年を含む)となっています。

参考:創業支援資金

創業支援資金(中野区)

中野区の創業支援資金では、最大2,000万円の融資を本人負担率0.2%以内で活用できます。

ただし、創業に必要な総経費の3分の1に相当する自己資金額が必要です。

また、ビジネスプランコンテスト入賞者優遇や、商店街出店者優遇が嫉視されており、該当する場合は本人負担率を無利子で利用ができます。

参考:創業支援資金

創業支援貸付(練馬区)

練馬区の創業支援貸付では、最大1,000万円の資金を自己負担金利0.4%で融資を受けられます。

主な対象の方は、これから開業を予定している方、もしくは開業から1年未満の方です。

申込を行う際は、窓口で相談のうえ、申込書を提出する流れとなります。

参考:創業支援貸付

制度融資の探し方

制度融資の情報は、基本的に各地方自治体のホームページに掲載されています。

そのため「○○市(区) 制度融資」「○○市(区) 創業融資」などと検索をすれば情報を得られます。

また、J-Net21が運営する「支援情報ヘッドライン」などのサービスの活用もおすすめです。

参考:支援情報ヘッドライン

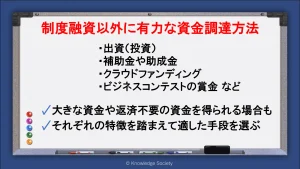

制度融資以外に有力な資金調達方法

制度融資は、これから事業を始める方や中小企業経営者などに有力な資金調達手段ですが、他にも以下のような資金調達手段が存在します。

・出資(投資)

・補助金や助成金

・クラウドファンディング

・ビジネスコンテストの賞金 など

事業の実態によっては、より大きな資金や返済不要の資金を得られる手段もあるため、事業の実態に即した資金調達手段を選ぶことが大切です。

融資を含めた起業時に役立つ資金調達方法については、以下の記事で詳細に解説しているため、ぜひご覧ください。

まとめ

今回は、制度融資の仕組みや特徴、手続きの流れなどを解説しました。

制度融資は、通常の銀行融資よりも審査に通りやすく、金利も抑えられる資金調達手段です。

返済期間が長期的で据置期間が設定されている制度も多いため、起業したばかりの方や中小企業の資金繰りの良好化に繋がるでしょう。

しかし、制度融資は各地方自治体で実施されているため、制度の詳細は様々です。

また、複数の機関が連携して手続きを行うため、融資の実行まで期間がかかりやすい点に注意が必要です。

そのため、仕組みや事業を展開する自治体の制度、他の選択肢となる資金調達方法などを確認して、最も適した手段を選んでください。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部