「起業をしたいがどのくらいの自己資金を準備すべきか」と考えてはいませんか。

会社員が事業を立ち上げる際は、起業資金の準備が必要です。資金調達の方法には融資や投資など様々ですが、いずれにせよ自己資金なしでの起業は難しいです。

また、多くの自己資金を準備していれば、起業が有利に進むメリットにも繋がります。

本記事では、起業に必要な自己資金額の目安や、多くの自己資金を準備するメリットなどを解説しています。最後には自己資金割合の高め方も解説しているため、ぜひ参考にしてください。

目次

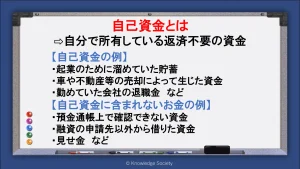

起業の自己資金とは

起業の自己資金とは「自分で所有している返済がいらない資金」です。

【自己資金の例】

起業のために溜めていた貯蓄

車や不動産などの保有資産の売却によって生じた資金

勤めていた会社の退職金

親族等から贈与された資金

また、起業の初期資金は大きく「資金調達額」と「自己資金額」に分かれています。そして、初期資金に占める自己資金の割合を「自己資金割合」と言います。

起業の初期資金=資金調達額+自己資金

自己資金割合(%)=自己資金÷起業の初期資金×100

なお、金融機関等から融資を受ける際には自己資金額が分かる書類の提出が必要です。金融機関等から自己資金として認められるためには「預貯金通帳で確認可能な流入元が把握できる資金」の必要がある点に留意しましょう。

起業の自己資金に含まれないお金

中には自分で所有していても、金融機関から自己資金として認められないケースもあるため注意が必要です。

まず、預金通帳上で把握できない資金が挙げられます。預金通帳上で把握できないと資金の出所が分からないため、自己資金と認められない可能性が高いです。具体的には「タンス預金」などがあります。

また、利息の有無に関わらず、融資の申請先以外から借りた資金も原則自己資金に含まれません。具体的には「親族から借りた資金」「別の金融機関等から受けた融資」などが該当します。

他にも、自己資金があるように見せるための「見せ金」も自己資金として認められません。金融機関等は口座の入金状況を確認すれば見せ金かどうかを判断できるため、審査に通る確率を上げたいからといって見せ金で資金の準備はしないようにしましょう。

起業時の自己資金の平均額

日本政策金融公庫による「2022年度新規開業実態調査」によれば、起業時の自己資金の平均額は「271万円」です。この値は2005年の448万円をピークに減少傾向にあります。

また、資金調達額の平均が1,274万円であるため、初期資金の約21%は自己資金で賄っている計算です。

しかし、必要な資金調達額は起業の実態や職種によっても異なります。

資金調達額が少なくて済むのであれば、それだけ必要な自己資金は減少します。もしくは、同じ自己資金額であっても自己資金割合を高めることができるでしょう。

起業で必要な資金については詳しく後述しています。

起業で最低限必要な自己資金額

起業で最低限必要な自己資金額は、起業の形態や融資額によっても異なります。

特に融資を受ける場合、自己資金額は融資の審査結果を左右するため、必ず確認しましょう。

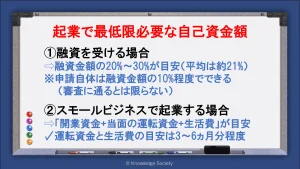

融資を受ける場合

融資によって資金調達を行う場合、審査の条件として一定の自己資金割合が求められます。

例えば、多くの起業家が利用する日本政策金融公庫の新創業融資制度の場合、創業資金総額の10%以上の自己資金が必要です。

他方で、東京都中小企業制度融資 『創業』のように、自己資金割合の条件が定められていないケースもあります。

しかし、要件の自己資金割合を満たしていれば必ず審査に通る訳ではありません。要件を満たしていても返済が難しいと判断された場合は審査に通らない可能性が高いです。

自己資金割合が高ければ、金融機関等は「返済の可能性が高い」と判断する要因となります。実際に、日本政策金融公庫で融資を受けた方の自己資金割合の平均値は約21%であるため、融資を受ける場合は20%から30%程度の自己資金が目安となるでしょう。

参考:新創業融資制度

参考:東京都中小企業制度融資 『創業』

スモールビジネスで起業する場合

多くの自己資金を要さないスモールビジネスの場合、融資等の資金調達なしで起業ができる場合があります。

融資等の資金調達をしない場合は「開業資金+当面の運転資金+当面の生活費」を起業資金の目安としましょう。

当面の運転資金と生活費については、3ヵ月から6ヵ月分程度がおすすめです。

通常事業が黒字化するまで半年~数年かかるケースも少なくありませんが、スモールビジネスは借入金の返済や固定費が少ないため、比較的利益を出しやすくなっています。

スモールビジネスについては以下の記事で詳細に解説しています。興味のある方は、ぜひご覧ください。

自己資金割合は多いほど起業が有利になる

上記では資金調達額の20%から30%程度の自己資金が目安と解説しました。しかし、自己資金割合は高いほど起業が有利になります。

ここでは、自己資金割合を高めるメリットを大きく2点解説します。

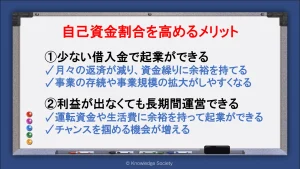

少ない借入額で起業ができる

起業資金に対する自己資金割合を高められれば、その分借入金の額が減少します。

少ない借入金で起業ができれば必然的に月々の返済額は少なくなり、資金繰りに余裕を持つことが可能です。

資金繰りに余裕があれば、その分事業に回せる資金が多額になり、事業の存続や事業規模の拡大がしやすくなるメリットに繋がるでしょう。

そのため「最低いくらの自己資金が必要か」と考えるのではなく「可能な限り自己資金割合を高める」といった考え方を持つことがおすすめです。

利益が出なくても長期間の運営ができる

融資を受ける金額が同じであっても自己資金割合が高ければ、それだけ多くの初期資金で開業が可能です。つまり、当面の運転資金や生活に余裕を持って起業をスタートできるということです。

当面の運転資金に余裕があれば、利益が出ていなくても長い期間事業の運営ができます。

それだけチャンスを掴める機会が増えるため、起業の成功の要因となるでしょう。

起業に必要な資金の合計は?

自己資金や自己資金割合は起業に必要な資金によって変動します。どのくらいの自己資金が必要であるかを判断するためにも、起業で必要な資金を明確にしましょう。

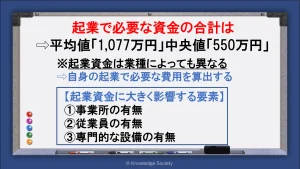

日本政策金融公庫による「2022年度新規開業実態調査」によれば、開業費用の平均値は「1,077万円」中央値は「550万円」となっています。共に減少傾向であり、中央値については1991年以降最小の結果となりました。

それだけスモールビジネスが行いやすい環境になったと言えるでしょう。

起業で必要な資金は業種によっても異なる

ただし、起業で必要な資金は業種によっても異なるため注意が必要です。

起業資金に大きく関係する主な要因は以下の3つです。

・事業所の有無

・従業員の有無

・専門的な設備の有無

一例として、これらを全て要する開業医の初期費用は1億円程度と言われています。

他にも飲食店の場合「1,000万円程度」、美容室の場合「1,000万円~2,000万円程度」が目安など、業種によっても異なります。

一方で事業所や従業員、専門的な設備のいずれも不要であるフリーランスのような起業を行う場合は、限りなく0円に近い費用で開業が可能です。

自身の事業の実態ではどのくらいの費用を要するのかを必ず算出して、自己資金額の目安を作りましょう。

起業資金については、以下の記事で詳細に解説しています。起業資金の計算方法が分からないといった方は参考にしてください。

起業時の主な資金調達方法

起業時の主な資金調達方法は以下の3つです。

| 融資 | 返済を前提に資金を借り入れる制度 |

| 出資 | 返済不要の資金提供を受ける方法 |

| 補助金・助成金 | 一定の目的に沿う事業を行う場合に受けられる制度 |

それぞれの資金調達方法でメリット・デメリットがあります。自身に適した資金調達方法を選べれば、より起業が有利に進む要因となるでしょう。

起業時の資金調達方法については、以下の記事で詳細に解説しています。上記3つ以外の資金調達方法にも触れているため、ぜひ参考にしてください。

自己資金なしで起業はできる?

中には「自己資金なしで起業をしたい」といった方もいるでしょう。しかし、自己資金が一切ない状態での起業はおすすめしません。

起業自体に資金がかからなくても、利益が出るまでは運営資金や生活費を消耗する生活となるためです。当面の生活費がない状態で起業をしてしまうと、事業の基盤がない焦った運営に繋がってしまい、失敗する要因ともなりかねません。

しかし、限りなく0円に近い初期資金で起業をすることはできます。

上述した通り、起業時の初期資金の額は「事務所の有無」「従業員の有無」「専門的な設備の有無」で決まります。

これらの全ては不要で、かつ即金性のある事業内容であれば、当面の生活費も1~2ヶ月分で済む場合があります。

具体的には「プログラマー」「Webライター」「デザイナー」といった仕事を請負う職種であれば、成果物に対して比較的すぐに報酬を得られるでしょう。

起業時の自己資金割合を高めるには

上述した通り、起業時の自己資金割合を高めると、事業の成功に繋がるメリットを受けられます。

以下では起業時の自己資金割合を高めるための方法やポイントを解説します。

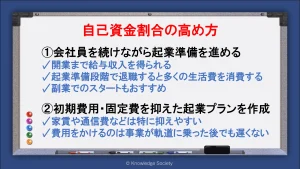

会社員を続けながら起業準備を進める

会社員を続けながら起業準備を行うことで、開業ギリギリまで給与収入を得られます。「月〇万円を起業資金に回す」といった方の場合、それだけ多くの自己資金を溜めることができるでしょう。

また、起業準備が終わった段階で目標の金額に届いていない場合、数ヵ月間だけ会社員を続けるといった選択肢も取れます。

起業準備段階で会社を退職してしまうと、それだけ多くの生活費を消費することになるため注意が必要です。

副業スタートもおすすめ

会社員から起業を目指す場合、副業でのスタートもおすすめです。

副業での起業であれば、利益が出ない間も給与収入が確保されているため、当面の生活費は不要となります。生活が安定した状態で事業運営ができるため、大きなリスクヘッジとなるでしょう。

また、自分が起業に向いているかどうかを判断しやすい点もポイントです。

ただし、事業所や従業員、専門的な設備を要する事業は副業に向いていません。利益を出すには多くの稼働日数が必要となるためです。

反対に、スモールビジネスであれば副業でのスタートもしやすいため、ぜひ検討してください。

副業に向いている職種については以下の記事で詳細に解説しています。事業のアイデアが決まっていない方は、ぜひご覧ください。

初期費用・固定費を抑えた起業プランを作成

初期費用を抑えた起業プランを作成すれば必要な起業資金が減少し、同じ自己資金額であっても自己資金割合が向上します。

もちろん、必須の資金を抑えた結果サービスの品質が低下するといった事態に繋げてはいけません。

しかし固定費であれば、直接的にサービスの品質に影響しにくく、長期的に費用削減の効果を得られます。特に「事業所」「通信費」などは費用を抑えやすい部分です。

固定費を上げていくのは事業が軌道に乗ってからでも遅くはないため、最初から初期費用や固定費を抑えてスタートするのがおすすめです。

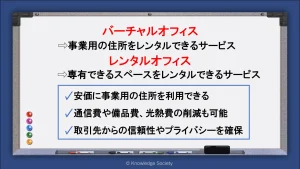

バーチャルオフィス・レンタルオフィスの活用がおすすめ

固定費を抑えた起業を実現するためには「バーチャルオフィス」や「レンタルオフィス」の活用もおすすめです。

これらのサービスを最大限に活用できれば、初期費用や固定費の削減に加えて、事業が有利に進むメリットを受けられます。

バーチャルオフィスとは

バーチャルオフィスとは、事業用の住所をレンタルできるサービスです。

実際の執務空間は利用できませんが、事業用の住所を安価に利用ができます。

また、現在はオフィスを借りずに自宅で起業を行うケースも増えてきました。しかし、自宅を事業所とする起業には以下のような危険性が存在します。

・住所の公開や郵便物によってプライバシーの問題が発生

・マンションやアパートの住所で事業を行うことによる取引先からの信用力の低下

そこでバーチャルオフィスを利用すれば、信頼性の高い住所を利用でき、業者によっては郵便物の管理もしてくれます。

他にも、会議室のレンタルや事業サポートを受けられる場合もあるため、起業が有利に進む要因となるでしょう。

そのため「事業のために小規模なオフィスを借りる」「自宅での作業が主」といった方におすすめです。

レンタルオフィスとは

一方でレンタルオフィスとは、専有できるスペースをレンタルできるサービスです。

通常のオフィスと比較して初期費用も固定費も抑えられるため「1人もしくは少人数での起業」といったケースでおすすめです。

また、レンタルオフィスには通信環境やデスク等の備品も設置されています。そのため、家賃だけでなく、通信費や備品費、光熱費等の初期費用も抑えて起業が可能です。

もちろん、レンタルオフィスの住所は事業所として登録ができるため、取引先からの信頼性やプライバシーを獲得しながら事業の展開ができます。

まとめ

今回は、起業の自己資金について解説しました。

融資を含む資金調達を行う際の自己資金の目安は「20%~30%」です。

しかし、自己資金割合は高ければ高いほど良いとも言えます。「事業の資金繰りが良くなる」「事業を長期間存続しやすくなる」といったメリットが生じるため、多くの自己資金を備えた起業がおすすめです。

また、どのくらいの自己資金が必要かを適切に判断するためにも、起業資金の算出が重要です。必要な起業資金は事業の実態や職種によっても異なるため、個別に算出を行いましょう。

十分な自己資金を持ち、良好な資金繰りの下で事業の運営ができれば、起業の成功は大きく近付きます。事業プランが定まっている人であっても、自己資金割合を高められるようにプランをブラッシュアップして起業に臨みましょう。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部