本記事では、法人の節税対策について以下の内容を解説します。

- 法人税の基礎知識

- 法人の節税の仕組み

- 法人が確認すべき節税対策

- 法人の節税対策の注意点

- 法人の節税対策に関するよくある質問

企業運営で利益が生じると、法人税を含む各種税金の納付が必要です。

経営者の中には「節税して支払う税金を少しでも抑えたい」と考える方も多いのではないでしょうか。

法人が適切な節税対策を講じることで、以下のようなメリットが生じます。

- 企業内部に留まる資金が増加する

- 将来に向けての投資ができる

- 従業員の労働環境を整備できる など

継続的に節税対策を行えば、企業の資金繰りに余裕が生まれ、事業規模の拡大や存続率の向上にも繋がるでしょう。

本記事の内容を確認して、各法人に適した節税対策を判断してみてはいかがでしょうか。

なお、本記事は一般的な節税対策の情報提供を目的としています。

個別具体的な節税方法については、顧問税理士などの専門家にご相談ください。

目次

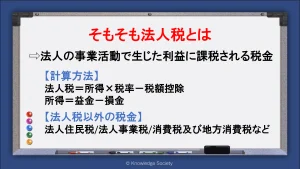

そもそも法人税とは│概要・申告期限を解説

法人税とは、法人の事業活動で生じた利益に対して課税される税金です。

以下の方法で算出できます。

- 法人税=所得×税率-税額控除

- 所得=益金-損金

益金とは、事業で生じた売上金や不動産の売却収入などを指します。

一方で損金とは、売上原価や販売費、災害等で生じた損失などです。

法人税は事業年度ごとに計算して、事業年度が終了した日の翌日から2ヶ月以内に確定申告・納付手続きを行います。

また、法人は法人税以外にも以下のような税金を納める必要があります。

- 法人住民税:法人税額に対して課される地方税

- 法人事業税:法人の所得に対して課される地方税

- 特別法人事業税:法人事業税と併せて申告・納付を行う地方税

- 消費税及び地方消費税:事業で生じた売上高に対して課される国税・地方税

参考:法人税|国税庁

▼関連記事

起業で発生する税金とは│法人・個人事業主の税金や節税方法、注意点などを解説

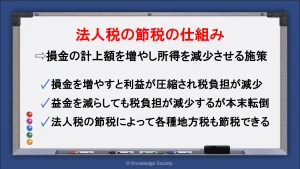

法人税の節税の仕組み

法人税の節税対策の仕組みを一言で説明すると「損金の計上額を増やし所得を減少させる施策」です。

前述した通り、法人税は「所得×税率-税額控除」で算出できます。

所得は「益金-損金」で計算するため、益金を減らすか損金を増やせば所得が圧縮され、法人税額を抑えられます。

ただし、売上を含む益金を減らしては本末転倒であるため、節税対策においては「いかに損金を増やすか」が重要です。

また、節税対策は基本的に法人税に対する施策ですが、結果として法人事業税や特別法人事業税、法人住民税の節税にも繋がります。

法人に効果的な節税対策20選

一言で節税といっても、多岐にわたる手法が存在します。

ここでは、法人が必ず確認すべき代表的な節税対策を20種類ご紹介します。

経費の計上漏れをなくす

基本的な対策として、経費の計上漏れをなくすことが大切です。

計上漏れをなくすためにも、損金に算入できる費用を適切に把握しましょう。

法人が見落としやすい経費項目をいくつか紹介します。

- 取引先との接待や贈答品の費用(接待交際費)

- タクシー代や駐車料金、電車の費用(交通費)

- 自宅兼オフィスの水道光熱費(水道光熱費)

- 社員研修やセミナーの参加費(研修費) など

経費に計上するうえで要件が定められている項目もあるため、それぞれ確認しましょう。

また、今期中に事実が発生し、支払いが来期となる「未払費用」も忘れずに計上しましょう。

役員報酬の損金計上

役員報酬を増加させることで、法人税額の削減に繋がります。

企業が役員に対して支払う「役員報酬」は、以下の3つのいずれかであれば全額損金に算入可能です。

- 定期同額給与(毎月同額を支払う役員報酬)

- 事前確定届出給与(従業員の賞与のような位置付けの役員報酬)

- 業績連動給与(企業の業績に連動して報酬が支払われる役員報酬)

事前確定届出給与については、事前に管轄の税務署に「事前確定届出給与に関する届出」を提出する必要があります。

また、業績連動給与は「算定方法要件」「支給時期要件」「損金経理要件」の3つの要件を満たす必要があります。

役員報酬の変更は事業年度開始から3ヶ月以内しか認められないため、検討する場合は早めに見直しましょう。

ただし、役員報酬を増やすと、役員個人の所得税額が増加するため注意が必要です。

トータルで負担する税額を踏まえて、適切な金額を設定しましょう。

役員報酬の相場や決め方、損金算入できる要件などは「役員報酬とは|決め方や相場、給与との違いなどをわかりやすく解説」で詳しく解説しています。

決算賞与の支給

決算賞与とは、法人の決算前後に業績に応じて支給する賞与(ボーナス)です。

夏・冬の賞与とは別に支払われ、以下の要件を満たせば全額損金算入が可能です。

- 従業員に支給

- 支給の有無を従業員に書面で通達

- 事業年度の終了日の翌日から1ヶ月以内に支給

- 決算期終了日までに損金算入を行う

賞与は原則として支給したタイミングで損金に計上されますが、一定要件を満たせば未払計上も可能なので、当期中の節税にも繋がります。

決算賞与を支給して損金算入することで、法人税の負担が減り、従業員のモチベーションもアップします。

法人内に留保される資金は減少しますが、従業員への利益の還元や、来期の生産性の向上などが可能です。

広告を打つ

特定の事業年度で利益が出すぎた場合、広告宣伝費を使って節税を行う手段があります。

- Web広告の掲載費用

- マス広告(テレビ・ラジオ・新聞など)の掲載費用

- Webサイトやチラシのデザイン・印刷費用

- SNSやWebサイトを使った期間限定キャンペーン費用

- プレゼント企画の実施 など

広告宣伝費を活用した節税対策は、将来への先行投資となる点が大きな魅力です。

当期の法人税額を削減しつつ、将来的な集客や売上に繋げることができます。

また、大規模な広告を打っても損金に一括計上できる点もポイントです。

広告を打つ際は、広告が各種メディアに掲載されたタイミングで損金に計上されるため、計画的に対策を講じましょう。

ただし、将来への投資とはなりますが、法人内に資金が留保されるわけではないため注意が必要です。

損害保険・生命保険への加入

法人向けの損害保険や生命保険に加入して支払う保険料は、全額もしくは一部を損金算入できます。

保険加入によって、節税効果だけでなく法人のリスクヘッジも可能となります。

また、解約返戻金を受け取れる保険商品もあり、将来の資産として購入できる点も魅力です。

ただし、解約返戻金については課税対象となる点に留意してください。

消耗品をまとめて購入する

事業年度が変わる前に消耗品をまとめて購入し、消耗品費として計上する手法もあります。

- 事務用品(ボールペン・消しゴムなど)

- 包装用段ボール

- ティッシュペーパー

- トイレットペーパー など

未使用の消耗品は原則として「貯蔵品」として仕分けを行う必要がありますが、概ね一定量を購入し、継続して使用する消耗品であれば、消耗品費として計上できます。

そのため、あまりに大規模な量を購入する場合は、消耗品費として認められない可能性があるため注意してください。

貯蔵品と判断されると、損金ではなく資産として計上する必要があります。

不動産投資を行う

不動産投資で建物を取得した費用は、減価償却費として長年にわたって損金に計上できます。

また、耐用年数期間内なら「任意償却」によって柔軟に損金に算入できる点も魅力です。

さらに、不動産に纏わる以下のような費用も損金に算入可能です。

- 保険料

- 固定資産税

- 管理会社への業務委託料

- 修繕費 など

不動産投資で取得した物件は、法人の資産となり、家賃収入や売買差益を得られる可能性もあります。

設備投資を行う

事業で必要な設備投資を行うことで節税が可能です。

中小企業の場合、設備投資は一定の条件を満たすと「中小企業経営力強化税制」の対象となります。

中小企業経営力強化税制は「設備投資税制」とも呼ばれており、設備投資額の即時償却もしくは税額控除が可能です。

即時償却であれば、設備投資をした全額を一括で損金に計上できます。

一方、税額控除であれば最大10%の税額控除を受けられます。

中小企業経営力強化税制は、現状2025年3月まで実施が予定されていますが、延長の可能性もあるため個別に確認してください。

参考:中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)|国税庁

中小企業向けの共済に加入

以下のような中小企業向けの共済に加入する節税方法もあります。

- 中小企業退職金共済

- 小規模企業共済

- 経営セーフティ共済

これらの共済の掛金は全額損金として計上できます。

節税をしながら退職金の準備やリスクヘッジが可能です。

各共済制度で加入条件や手続きが定められているため、具体的な要件は個別に確認してください。

▼関連記事

小規模企業共済とは│個人事業主の退職金制度のメリット・デメリットなどをわかりやすく解説

福利厚生を充実させる

以下のような福利厚生を充実させる方法もあります。

- 健康診断

- 社員旅行

- 通勤手当

- 食事補助

- 慶弔見舞金 など

これらの費用は、全額もしくは一部を福利厚生費として計上できます。

法人に留保される資金は減りますが、従業員のモチベーションがアップし、業務の効率化や退職率の低下などに繋がるでしょう。

ただし、福利厚生はすべての従業員に対して平等に機会を提供し、金額も妥当である必要があります。

一部の従業員のみが対象となった場合、福利厚生費ではなく給与扱いになるため注意が必要です。

法人名義の車を導入

個人で所有する車がある場合、売却や現物出資して法人名義の社用車とすることで、自動車の取得費を経費計上できます。

もちろん新たに社用車を購入した場合も、損金として計上可能です。

また、車に纏わる以下のような費用も損金に算入できます。

- 燃料費

- 自動車保険料

- 車検費用

- 高速道路代 など

しかし、自動車は購入時に一括で損金に算入できるわけではありません。

資産として計上し、減価償却費として複数年にわたって費用に算入する必要があります。

短期的な節税効果を求める場合は、中古車の購入がおすすめです。

中古車は新車と比較して減価償却の年数を決める「耐用年数」が短く設定されており、購入した年に多くの金額を損金にできます。

ただし、自動車を完全に私的利用する場合、法人の損金として認められない可能性があるため注意が必要です。

また、原則として業務割合で案分して損金に計上する必要があります。

従業員・役員の自宅を社宅にする

従業員・役員用の社宅を提供することで節税効果を生みます。

法人が従業員や役員に社宅を貸与すると、家賃が福利厚生費として計上できるためです。

物件を社宅とするには、以下の要件を満たす必要があります。

- 法人名義で賃貸物件を借りる

- 法人や家賃やローンを支払う

- 役員や従業員から一定の賃料の支払いを受ける

- 役員や従業員が生活している

また、住宅手当を支給すると給与として扱われ、所得税や社会保険料の対象となります。

その点社宅であれば、法人の税負担が減少するだけでなく、従業員の所得税額も削減できる点も魅力です。

加えて、法人が物件を購入する場合は、企業の資産となり、減価償却による節税が可能です。

ただし、社宅の家賃が相場よりも著しく低い場合、差額は課税対象となる可能性があるため注意してください。

少額減価償却資産を計上

青色申告を活用している法人であれば「少額減価償却資産の特例」を利用できます。

通常、消耗品費として計上できる金額は10万円以下の資産に限られます。

しかし、少額減価償却資産の特例を活用すれば、30万円未満の減価償却資産を一括で損金に計上できます。

例えば20万円のパソコンを購入すると、原則として減価償却が必要ですが、少額減価償却資産の特例を活用すれば、一括でその年の損金にできます。

ただし、適用にはいくつかの要件が定められており、年間300万円が上限となっている点に留意してください。

不要な固定資産(不動産・車など)を整理

以下のような固定資産のうち、不要なものがあれば処分を検討しましょう。

- 不動産

- 設備

- 機械装置

- 自動車

- ソフトウェア など

固定資産に故障や損傷がある場合や今後使う見込みがない場合などに、不要な資産を売却することで、固定資産売却損や固定資産除却損によって所得を圧縮できます。

参考:社用車を売却した際の会計処理方法を徹底解説!|廃車高価買取ならSOCOCARA

不良在庫の処分

売れる見込みのない古い在庫を処分することで、法人の節税対策に繋がります。

在庫の処分方法は大きく以下の2つです。

- 値引販売

- 廃棄

値引販売の結果、減価より安く売却した際は、差額を損金計上できます。

一方、在庫を廃棄すると、減価の全額を廃棄損として損金に計上可能です。

在庫は保有しているだけで「棚卸資産」として、法人の財産として扱われてしまいます。

また、不良在庫の処理によって、在庫回転率の改善や管理コストの削減にも繋がるため、売れないと判断した在庫は早めに処分すべきでしょう。

貸倒引当金を計上

貸倒引当金とは、将来売掛金が回収できないリスクに備えて、一定の金額を事前に損失として計上する会計処理です。

貸倒引当金で計上した金額は損金に算入できるので、費用を支払わずに所得を圧縮できます。

ただし、法定繰入率に基づいて貸倒引当金の限度額が定められており、将来の損失が現実となる可能性が高いことが必要です。

また、金額を合理的に見積もる必要があるため、税理士と相談のうえで設定することをおすすめします。

含み損のある有価証券の売却

含み損が出ている有価証券や投資信託、社債などは売却を検討しましょう。

これらの資産を売却すると、現金を増やしつつ売却損を計上できます。

ただし、回復見込みのあるものや、取引先の株式などは売却しないよう注意が必要です。

また、時価が著しく低下していて回復の見込みがない場合は、評価損として計上できます。

評価損は損失として計上されるため、所得を圧縮して節税効果を得ることができます。

事業所の家賃を年払いにする

事業所の家賃を年払いにして予め支払うと、短期前払費用として損金に算入できます。

ただし、短期前払費用として計上するには、賃貸契約書に年払いの記載を行う必要があります。

また、毎年継続的に年払いを行う必要があるため、将来の資金繰りに合わせて選択しましょう。

加えて事業所の家賃以外にも、保険料やリース料などを年払いしても節税効果を生みます。

赤字を繰り越す

今期赤字が出た場合、繰り越すことで節税対策が可能です。

青色申告をしていれば、法人の場合、赤字を最大10年まで繰り越すことができます。

例えば、今期1,000万円の赤字が出て、来期以降(2~11期目)に100万円の黒字が出続けると仮定します。

この場合、今期の赤字1,000万円と相殺して、2~11期目の所得をゼロにできるのです。

この制度を「欠損金の繰越控除」といいます。

そのためにも起業時には青色申告を申請することをおすすめします。

▼関連記事

起業での青色申告のメリット・デメリット~個人事業主・法人の手続きや注意点、申請書の書き方を解説~

別会社を設立する

事業が軌道に乗ってきたら、別会社を設立する節税方法も検討できます。

通常、普通法人の法人税率は23.2%です。

しかし、資本金1億円以下といった要件を満たす中小企業の場合、年間の所得800万円未満の部分については15%の軽減税率が適用されます。

そのため別会社を設立すると、それぞれの企業で軽減税率を活用できるため、節税できる要因となるのです。

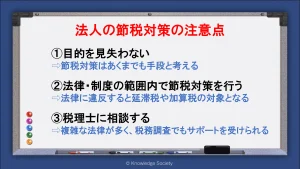

法人の節税対策の3つの注意点

法人の節税対策には、以下のような注意点があります。

- 目的を見失わない

- 法律・制度の範囲内で節税対策を行う

- 税理士に相談する

ここからは、各要素を詳しく解説します。

目的を見失わない

節税対策を行う目的を見失ってはいけません。

法人が節税対策を行う目的は、以下のケースが多いです。

- 企業に留保される資金を増やしたい

- 税負担を減らして将来への投資をしたい

- 税負担を減らして従業員により良い環境を提供したい など

節税対策を講じることで、設定した目的を達成できるかを判断しましょう。

極論、売上高を下げれば法人税額は低下しますが、それでは本末転倒です。

節税自体が目的になると「税金は減ったが企業に資金が残らない」や「効果的な投資や環境整備ができなかった」などの原因となるため要注意です。

法律・制度の範囲内で節税対策を行う

節税対策は必ず法律や制度の範囲内で行いましょう。

例えば、以下のような施策は法律の範囲外の行為であるため、原則として認められません。

- 売上高を低く計上する

- 事業に一切関係ない費用を計上する

- 基準を超えて減価償却資産を一括計上する など

法律・制度の範囲外で法人税を減少させると、税務調査の後に修正申告の提出を求められます。

修正申告では、本来の税額との差額に加えて延滞税や過少申告加算税などが課されるため、結果として節税をしないよりも多くの資金を支払うこととなります。

企業の評判が下がる原因にもなるため、必ず節税のスキームや法律を確認したうえで、施策に移りましょう。

税理士に相談する

節税対策は、税理士に相談したうえで施策に移すことをおすすめします。

法律・制度が複雑な施策や大規模な資金を動かす施策があるため、税理士の見解を踏まえたうえで行動すると安心できるでしょう。

また、万が一税務署から指摘が入った際も、税務調査の際に税理士のサポートを受けられる可能性が高いです。

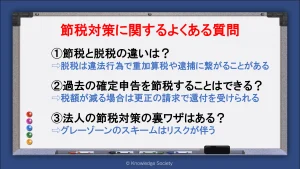

法人の節税対策に関するよくある質問

ここでは、法人の節税対策に関するよくある質問にご回答します。

- 節税と脱税の違いは?

- 過去の確定申告を節税することはできる?

- 法人の節税対策の裏ワザはある?

節税と脱税の違いは?

節税と脱税の違いは、合法性にあります。

節税は法律や制度の範囲内で損金を増やし、税負担を抑える行為です。

一方、脱税は虚偽の申告や不当な経費計上を意図的に行って税負担を抑える行為で、違法行為となります。

脱税の場合、重加算税の対象になるだけでなく、逮捕事例に繋がる可能性もあります。

過去の確定申告を節税することはできる?

経費計上漏れなどで過去の確定申告を修正したい場合、以下の手続きを要します。

- 税額が増える場合:修正申告

- 税額が減る場合:更正の請求

税額が増える場合、修正申告の後に当初申告との差額分の納付が必要です。

一方、更正の請求が認められると、当初申告との差額分の還付を受けられます。

なお、確定申告期間内の修正であれば、税額が増える場合も減る場合も「訂正申告」の手続きとなります。

参考:法人税及び地方法人税の確定申告に係る税額等についての更正の請求|国税庁

法人の節税対策の裏ワザはある?

基本的に、法人の節税対策に裏ワザはありません。

法律を適切に理解して、制度の範囲内で節税を行うことが大切です。

中には、グレーゾーンのスキームも存在しますが、税務署から適切な申告と認められない危険性もあるでしょう。

税務署から指摘を受けると、結果として税負担が増える原因になるため、基本的にはおすすめしません。

まとめ

本記事では、法人に効果的な節税対策20選や注意点などを解説しました。

節税対策を適切に行えば、企業の資金繰りに余裕が生まれる要因となります。

また、税負担を抑えながら将来への投資や労働環境の整備も可能となるでしょう。

ただし、意図的に法律や制度に違反して税負担を抑える「脱税」は厳禁です。

知らぬ間に法律に違反しないよう、適切な制度や法律を確認してください。

節税対策は法律が複雑で、時には大きな資金を動かすこととなるため、税理士との相談のうえ、個々に適した節税対策を講じてはいかがでしょうか。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部