起業時の資金調達では、創業融資の活用が有力な選択肢です。

しかし一言で創業融資と言っても実施している機関は様々で、メリット・デメリットも存在します。

また、起業時の資金調達方法は、融資以外にも出資や補助金・助成金などがあるため、事業内容に適した方法を選びましょう。

そこで今回は創業融資の特徴やメリット・デメリット、東京都で活用できる創業融資、審査のポイントなどを解説しています。最後には他の資金調達手段の方法にも触れているため、ぜひ参考にしてください。

目次

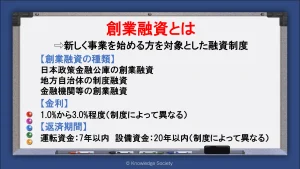

創業融資とは

創業融資とは、新しく事業を始める方が必要な資金を融資する制度です。

これから事業を始める方、もしくは始めた直後の方が対象となっており、今現在の実績は問われない点が特徴です。

融資を受けた方は、金利に応じた利息と一緒に元本の返済を行います。

創業融資の種類

創業融資は主に以下の3種類があります。

・日本政策金融公庫の創業融資

・地方自治体の制度融資

・金融機関等が行う創業融資

日本政策金融公庫の創業融資

日本政策金融公庫の創業融資とは、政府が100%資金の提供を行う融資形態です。

無担保・無保証である点や必要自己資金の少なさの観点からメリットが非常に大きいです。一方で融資の審査に合格できる方は申請者の2割から3割程度と言われています。

審査に一度不合格となったら、半年間程度審査が通らないとも言われているため、入念な準備が必要です。

地方自治体の制度融資

地方自治体の制度融資とは、地方自治体と信用保証協会、金融機関が連携して行う融資制度です。

制度の詳細は自治体によって異なりますが、東京都では令和4年度に計40種類以上の制度融資が実施されました。この中には創業融資も含まれています。

【令和4年度 東京の制度融資の例】

創業融資

設備融資

販路開拓融資

チャレンジ融資

制度融資は、金融機関等が行う融資よりも審査に通りやすく、長期・低金利で借入ができる傾向にあります。一方で、融資を受けられるまで計3ヵ月程度かかる点がデメリットです。

金融機関等の創業融資

金融機関等の融資は、大手銀行よりも、信用金庫の方が審査のハードルは低いです。

信用金庫は地域の発展や相互扶助の目的から、地域内で起業する方への融資に積極的である場合が多いためです。

創業融資の金利

創業融資を受ける際の金利は、融資を実行する機関や返済期間、担保の有無などによって異なります。目安とするならば1.0%~3.0%程度である場合が多いです。

返済計画を立てる際は、金利2.5%~3.0%程度で計算しておくと良いでしょう。

金利は低いほど合計の返済金額は減少し、資金繰りが良くなるため、少しでも条件の良い融資制度を選択する点が重要です。

創業融資の返済期間

創業融資の返済期間も利用する制度や、資金の利用目的によって異なります。

一例として、日本政策金融公庫で新規開業資金の融資を受ける場合、返済期間は以下のようになっています。

運転資金:7年以内

設備資金:20年以内

また、東京都中小企業制度融資『創業』の返済期間は以下の通りです。

運転資金:7年以内

設備資金:10年以内

運転資金とは、事業を継続する上で必要な資金です。人件費や広告宣伝費、家賃などが該当します。

一方で設備資金とは、内部装飾費や外部装備、車など、会計上で資産に計上できる費用を指します。

返済期間は短い方が負担する利息が減少しますが、資金繰りが悪化しては元も子もないため、無理のない返済計画を立てることが重要です。

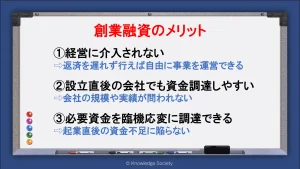

創業融資で資金調達するメリット

資金調達方法は融資の他にも出資や補助金などがありますが、融資特有のメリットが存在します。

ここでは、創業融資で資金調達するメリットを3点解説します。

経営に介入されない

創業融資で資金調達を受けた場合、基本的に融資者の経営への介入はありません。利息を含めて返済を決められた期日に行っていれば、基本的に自由に事業を運営できます。

他方で、出資で資金調達をした場合、出資者の経営への介入は多々あります。出資者は事業の成功による配当金が大きな目的であるためです。

そのため、自分の理想通りに経営を進めたい場合は、融資での資金調達が有力な選択肢となるでしょう。

設立直後の会社でも資金調達しやすい

創業融資は設立直後の会社であっても資金調達がしやすいです。事業計画に実現性や成長性があれば、過去の事業実績がなくとも多額の資金を得られる可能性があります。

他方で、通常の融資の場合は、会社の規模や実績が審査の中心になります。設立直後の会社の場合は中々審査に通らない点に留意しましょう。

必要資金を臨機応変に調達できる

必要な資金額を臨機応変に調達できる点も融資のメリットです。

創業融資の場合、融資限度額までであれば臨機応変に借り入れる額を決められます。そのため、事業を立ち上げた段階での資金不足には陥りにくいです。

他方で出資や補助金による資金調達方法の場合、必ずしも希望の金額を調達できるわけではありません。

初期資金が足りないと、資金がショートするリスクだけでなく、経営の自由度が下がる可能性も生じるため注意が必要です。

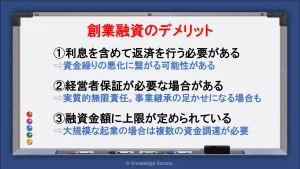

創業融資で資金調達するデメリット

一方で創業融資で資金調達を行うデメリットも存在します。

以下では出資や補助金などの他の資金調達方法の方が優れている点を3点解説します。

利息を含めて規定の期日に返済を行う必要がある

創業融資で資金調達を行う場合は、既定の期日に利息を含めて返済を行う必要があります。

利息の分、借り入れた額より多くの額を返済する必要があるだけでなく、月々の返済は資金繰りの悪化にも繋がります。帳簿上は利益が出ていても思ったように多角化や事業規模の拡大が進まない要因になる可能性があるため注意が必要です。

一方で出資や補助金での資金調達であれば、基本的に返済は不要です。その分資金繰りに余裕が生まれ、事業の成長が早まる可能性があります。

経営者保証が必要な場合もある

融資を受ける場合は保証人の設定が必要な場合も多いです。

株式会社や合同会社は原則として有限責任のため、経営者個人の資産には影響を及ぼしません。しかし経営者が融資の保証人になると、実質的に無限責任となり、事業に失敗した際の責任を負います。

また、事業継承を将来的に行う際に、経営者保証が原因で話が進まないといった可能性もあります。

融資金額に上限が定められている

創業融資には融資額の上限が定められています。

上限は制度によって異なりますが、大規模な起業の場合は資金が足りない可能性も出てきます。

その場合は複数の融資制度や、出資や補助金を利用をして初期資金を賄う必要があります。

【東京】創業時に使える融資制度

創業時に使える融資制度は、各都道府県や市町村によっても異なります。自身が起業する地域で使える創業融資制度を確認しましょう。

ここでは、創業時に使える東京都の融資制度をご紹介します。

新創業融資制度(日本政策金融公庫)

日本政策金融公庫が実施している創業融資制度です。

新たに事業を始める方もしくは、事業開始後で税務申告を2期終えていない方が対象となります。

大きな魅力が、担保・保証人が原則不要である点です。また、自己資金額も創業資金総額の10分の1で良い点も活用しやすいポイントです。

日本政策金融公庫では「女性・若者・シニア起業」「創業の再チャレンジ」「中小企業経営力強化」など、特定の要件に該当すればより有利に融資を受けられる制度もあります。活用できる制度がないか確認しましょう。

参考:新創業融資制度

参考:新規開業資金

参考:新規開業資金(女性、若者/シニア起業家支援関連)

参考:新規開業資金(再挑戦支援関連)

参考:新規開業資金(中小企業経営力強化関連)

東京都中小企業制度融資『創業』

東京都中小企業制度融資『創業』とは、東京都と東京信用保証協会、金融機関が共同して融資を行う制度です。

対象者は東京都内に事業所があり、以下のいずれかに該当する方です。

・現在事業を営んでいない個人で、具体的な創業計画を有している

・創業5年未満の中小企業者等

・分社化予定の会社もしくは分社化より5年未満の会社

なお、東京信用保証協会の保証対象業種に該当している必要がある点に留意しましょう。

また、融資限度額は3,500万円で、法人代表者が連帯保証人となります。

東京都内で起業を行う場合は有力な選択肢となるでしょう。

女性・若者・シニア創業サポート事業(東京都)

女性・若者・シニア創業サポート事業は東京都内で創業する女性・若者・シニアの起業のサポートを行う取り組みです。

信用金庫・信用組合からの融資を、審査に通れば固定金利1%以内で受けられ、融資限度額は1,500万円です。担保は要せず、保証人は不要もしくは代表者個人の保証のみとなっています。

また、創業融資以外にも事業計画アドバイスや経営アドバイス、決算書作成アドバイスなども受けられるため、条件に該当する方はより有利に事業を進められるでしょう。

千代田区創業支援事業(千代田区)

千代田区創業支援事業は、創業予定の方もしくは創業から5年未満の方を対象に支援を行う取り組みです。

支援の1つに起業資金融資の斡旋があり、最大2,500万円の融資を受けられます。

その他にも、ワンストップ相談窓口やフォローアップ診断などのサポートが提供されている点も特徴です。

今回は千代田区を例に上げましたが、他の各自治体でも起業家支援を実施しています。起業予定の地域の起業家支援を確認しましょう。

参考:千代田区創業支援事業

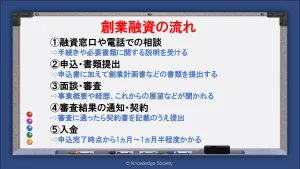

創業融資の流れ

大まかな流れはどの制度でも共通していますが、詳細が異なる可能性があります。ここでは、日本政策金融公庫の新創業融資制度を例に解説を行います。

①融資窓口や電話での相談

最初に融資窓口で手続きや必要書類の説明を受けましょう。本店所在地もしくは創業予定地を管轄する支店が担当になります。

簡単な相談であれば電話での対応でも可能です。しかし、支店には後日面談で足を運ぶことになるため、当日のシミュレーションも兼ねて窓口での相談を受けるのがおすすめです。

②申込・書類提出

申込は書面もしくはインターネットで行います。

書面での申し込みは、窓口での申込書の提出だけでなく、郵送でも可能です。郵送の場合は申込書と一緒に必要書類も同封します。

他方でインターネットでの申込の場合、書類を電子化して添付、もしくは別途郵送する仕組みです。

郵送もしくはインターネットでの申込の場合、担当の方から確認の電話が来る場合がります。

③面談・審査

申込後は指定の期日に30分から1時間程度の面談が行われます。通常は申込から1週間~2週間後のタイミングです。

提出した創業計画書にも記載しますが、事業概要や経歴、これからの展望などを聞かれる可能性が高いです。

また、後日店舗などの実地調査がある場合もあります。

面談の担当者が直接審査の合否を決めるわけではありませんが、提出書類だけでなく、面談の内容も大きく審査に影響する点に留意しましょう。

④審査結果の通知・契約

面談から1週間後から2週間後のタイミングで審査結果が通知されます。

融資が可能・不可能だけでなく、減額したうえで融資可能となる可能性もあります。

融資を受けられる場合は、契約書類を提出する流れとなります。

⑤入金

契約書類を提出したら、指定の口座に入金が行われます。契約書類に不備がない場合、提出から3営業日程度後に振込みされるケースが多いです。

申込が完了した時点から入金までは、1ヵ月~1ヵ月半程度を目安としましょう。

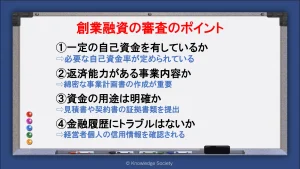

創業融資の審査のポイント

上述した通り、日本政策金融公庫の融資を受けられる方は、申込者の2割~3割と言われています。また、他の融資制度でも返済能力があると判断されない限り、融資は受けられません。

ここでは創業融資の審査を突破するためのポイントを4点解説します。

一定の自己資金を有しているか

融資を受ける際は自己資金を有しているか否かが重要なポイントです。

自己資金が多いほど、事業資金がショートする可能性が低いと判断されるためです。また、審査の段階で必要な自己資金が明確にされています。

日本政策金融公庫の創業融資では10分の1以上の自己資金が必要です。また、自治体の融資制度の場合、3分の1から2分の1程度の自己資金を求められます。

自己資金なしは危険

「自己資金なしで全額融資を受けたい」という方もいますが、その考えは大変危険です。

上述した通り、融資を受けるには既定の割合の自己資金を用意する必要があります。

また、自己資金割合が低い事業は「資金繰りの悪化」「失敗時の負債の増加」といったリスクが高まります。

そのため、融資が前提の場合であっても、少しでも自己資金割合を高めることが重要です。

返済能力がある事業内容か

創業融資の審査では、資金の返済能力が問われます。

現在の事業状況や過去の実績での審査が難しいため「これから成長が見込めるか」「中・長期的に安定が見込めるか」が大きな判断材料になります。

そして、返済能力がある事業内容と判断してもらうには、入念な事業計画書の作成が重要です。事業計画書には「事業の概要」「現状分析」「販売戦略」「財務計画」などを記載します。

申込時に提出する書類の「創業計画書」には決まったフォーマットがありますが、それだけでは詳細な事業計画は伝わりにくいです。

そのため、詳細な事業計画書を作成し、面談時に提出すれば、事業への理解を深めてもらえるでしょう。

事業計画書については以下の記事で詳細に解説しています。事業計画書への理解を深めたい方はぜひご覧ください。

資金の用途は明確か

創業融資を受ける際は、資金の用途を明確にしましょう。

融資の希望額の内訳を客観的な視点で理解できるような工夫が大切です。具体的には、見積書や契約書などの根拠書類の提出を行います。

資金の用途が不明確な場合や申請と異なる場合は、審査に通らない、融資の打ち切りといった自体に陥る可能性がある点に留意しましょう。

金融履歴にトラブルがないか

創業融資を受ける場合は、経営者個人の信用情報を確認されます。

具体的には以下のようなポイントです。

・税金や公共料金の滞納

・ローンやクレジットカードの滞納

・自己破産歴

これらの事実がある場合は、審査が不利になる可能性があります。これから創業融資を受ける場合は、金融履歴のトラブルを起こさないように注意しましょう。

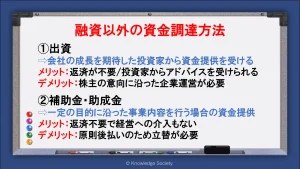

融資以外の資金調達方法

起業時の資金調達方法として、創業融資は有力な資金調達手段の1つです。しかし、他にも資金調達ができる制度が存在します。

ここでは融資以外で有力な資金調達方法を2つご紹介します。

出資

出資とは、事業の成長を期待した個人や法人から、資金の提供を受ける方法を指します。

融資とは異なり返済が不要な点が大きな特徴で、代わりに出資者に対して株式の提供を行います。

出資によって資金調達を行うメリットは、返済が不要な点です。月々の返済がないため、資金繰りに余裕が生まれ、事業規模の拡大や安定化を行いやすくなります。

また、投資家から経営に関するアドバイスを受けられる場合があります。投資家は事業の成功によって生まれるキャピタルゲインを目的としているため、投資家のノウハウや人脈を最大限に活かせる点も魅力です。

一方で、株主の意向に沿った企業運営を行う必要があります。株主の利益に反する行為があった場合は、株式の売却や役員の責任追及に繋がるため注意が必要です。

補助金・助成金

補助金・助成金とは、一定の目的に沿った事業を行う場合に提供される資金です。

国の機関や地方公共団体が行っているケースが多く、基本的には返済が不要です。

返済が不要で経営への介入もない点が大きなメリットと言えます。また、職場の労働環境が整備できる点も魅力です。

一方で、必ず資金調達を受けられるわけではなく、原則後払いである点がデメリットです。基本は後払いで、立替払いが必要となるため、創業時の資金調達には向いていない可能性もあります。

起業時の資金調達方法については以下の記事で詳細に解説しています。融資以外の資金調達方法も検討したい方は参考にしてください。

まとめ

今回は創業融資について解説しました。

創業融資は設立直後の会社やこれから事業を立ち上げる方でも資金調達ができる手段です。

創業する地域によっても活用できる制度が異なります。起業する地域で実施されている創業融資制度を確認しましょう。

また、創業融資以外にも出資や補助金・助成金も有力や資金調達手段です。自身の事業内容に適した資金調達方法を選択して、起業の成功に近付けましょう。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部