令和5年10月1日から始まる「インボイス制度」は正確な税率の適用を促し、納税額についても最適化が可能となる新たな仕組みです。

一方で、個人事業主やフリーランスとして事業を進める中で「自分はどのように対応すれば良いか分からない」という方も少なくありません。

そこで本記事では、インボイス制度の概要や影響、必要な手続きなどを解説します。資金繰りや働き方に大きく影響を与える制度であるため適切に理解しましょう。

目次

インボイス制度とは

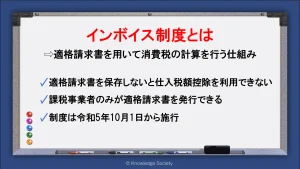

インボイス制度は、一言で「消費税の仕入税額控除を受けるには、売り手からインボイスの交付を受け、適正な保存を行う必要がある新たな制度」と言えます。また、インボイス制度は「適格請求書等保存方式」とも呼ばれます。

商品やサービスの売り手が、買い手に対して正確な適用税率や消費税額を知らせることを目的とした制度です。

インボイス制度が導入されると、商品やサービスの売り手が買い手に対して、登録番号や適用税率、消費税額等を記載した「適格請求書」を交付する必要があります。買い手側は受け取った適格請求書を適正に保存します。

インボイス制度で大きく影響が出る要素が、消費税の計算方法です。

従来はインボイス(適格請求書)の有無に関わらず、買い手は消費税の仕入税額控除を受けられました。

しかし、インボイス制度が始まると、売り手側からインボイスを交付を受け、適切に保存しなければ仕入税額控除を受けられません。つまり、インボイスの交付を受け、適切に保存を行わなければ買い手側の消費税の税負担の増加に繋がります。

そして、インボイスを発行するには、売り手は「適格請求発行業者」になる必要があります。

適格請求書発行事業者は、課税事業者しか登録ができません。現在免税事業者の方が適格請求書発行事業者になるには、課税事業者になるしか方法はない点に留意しましょう。

インボイス制度の施行はいつから?

インボイス制度の施行は令和5年10月1日からです。その時点から課税事業者は適格請求書を用いる必要があります。

インボイス制度導入の準備には一定の時間を要します。対応すべき事項も多いため、余裕を持って準備を進めましょう。

ただし、従来の請求書が突然控除の対象外になるわけではありません。適格請求書でなくても一定期間は仕入控除額を既定の割合分受けられる経過措置が設けられています。

仕入控除額の経過措置については詳細に後述しています。

インボイス制度が必要な背景

インボイス制度が必要な背景には以下の3つがあります。

適格な税額の把握

インボイス制度に用いられる適格請求書には、販売される品目・サービスの適用税率などが明記されます。

そのため、課税事業者は正確な税額の把握ができ、政府も「どの事業者がどれだけ納税したか」が簡単に調査可能となります。

軽減税率への対応

現行の税制では酒類・外食を除く飲食料品と、週2回以上発行される新聞は8%の軽減税率が適用されています。通常の税率10%の品目と混在し、過剰に納税してしまう企業も少なくありません。

他方で、本来軽減対象となる品目をあえて10%と表記して、請求額を水増しする事業者も散見されます。インボイス制度はそのような不正の防止にも必要な制度となります。

益税の抑制

現在の制度では、課税売上高1,000万円未満の免税事業者が消費税の益税を生み出しています。消費税の請求ができる一方で、納税手続きが免除されているためです。

しかし、インボイス制度が導入されれば売上高1,000万円未満の事業者であっても課税事業者になる必要があり、消費税の益税が抑制可能です。

区分記載請求書との違い

現行の消費税の制度では「区分記載請求書等保存方式」が用いられています。

区分記載請求書から適格請求書への移行によって、記載項目にも変化が生じます。

| 区分記載請求書で必要な記載項目 | 適格請求書で必要な記載項目 |

| 発行者の氏名または名称 取引年月日 取引の内容 税込金額 受領者の氏名もしくは名称 |

発行者の氏名または名称 適格請求書発行事業者登録番号 取引年月日 取引の内容 税抜価格もしくは税込価格 税率ごとの消費税額および適用税率 受領者の氏名もしくは名称 |

インボイス制度の影響

インボイス制度が施行されると、請求書の内容以外にも、様々な面で影響が生じます。

以下ではインボイス制度の影響を解説します。自身への影響を理解して余裕を持って対策を講じましょう。

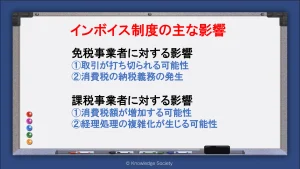

免税事業者に対する影響

最も大きな影響を受けるのがフリーランスや個人事業主といった免税事業者です。免税事業者はインボイス制度によって、主に以下の2つの影響が生じます。

取引の打ち切り

インボイス制度の施行によって、既存の取引先との取引が打ち切られる可能性があります。

免税事業者が課税事業者への移行を嫌い、適格請求書の発行ができない状態でいると、取引先が消費税の仕入税額控除を活用できません。その結果、取引先の負担が増加し、別の課税事業者との取引への変更に踏み切られる可能性があります。

実際に、東京商工リサーチが行った調査によれば、適格請求書発行事業者ではない免税事業者とは取引しないと回答した企業が約1割存在します。

インボイス制度の理解が深まることで、さらに割合が増えることも予想できるでしょう。

また、取引の打ち切りはされずとも、相手方の負担が増える分価格を下げる旨の交渉が行われる可能性も十分にあり得ます。

参考:「インボイス制度」 免税事業者と「取引しない」が1割強に増加 ~ 第2回「インボイス制度に関するアンケート」調査 ~ : 東京商工リサーチ

消費税の納税義務の発生

従来の免税事業者がインボイスを発行するには、消費税の納税義務者になる必要があります。

今までは益税として受け取っていた消費税の納付が必要となるため、資金繰りの悪化を生みます。

また、申告書の作成を含む事務負担の増加にも繋がる点にも注意が必要です。

課税事業者に対する影響

課税事業者もしくはインボイスの登録を行う免税事業者には以下のような影響が生じます。

消費税額の増加

インボイス制度の導入後も、インボイスを発行できない免税事業者を取引を続ける場合、その取引については仕入税額控除を利用できません。つまり、負担する消費税額が増加します。

消費税額の最小限に抑えるには、価格交渉もしくは課税事業者への移行の依頼を行う必要があります。

経理処理の複雑化

インボイス制度が施行されると、経理処理の複雑化に繋がる可能性があります。

請求書の記載事項が増えるだけでなく、免税事業者との取引の区別や、移行期間の軽減措置分の対応が必要となるためです。

経理担当者がインボイス制度の理解を深めるよう、研修等の実施が必要となるでしょう。

インボイス制度に係る3つの軽減措置

インボイス制度は課税売上高1,000万円未満のフリーランスや個人事業主に対する負担が大きい制度です。

そのため、令和5年度の税制改正の大綱では複数の軽減措置が設けられる方向で話が進んでいます。

インボイス制度の施行に伴って活用できる軽減措置は大きく3つです。

参考:令和5年度税制改正の大綱

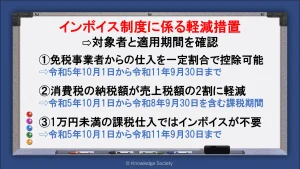

免税事業者からの仕入でも一定割合で仕入税額控除が可能

取引先が免税事業者でも、最初から全額が仕入税額控除の対象外になるわけではありません。

以下のような経過措置によって段階的に控除額が減少していきます。

|

経過措置期間 |

仕入税額控除の割合 |

|

令和5年10月1日~令和8年9月30日 |

仕入税額80%まで |

|

令和8年10月1日~令和11年9月30日 |

仕入税額50%まで |

例えば仕入税額控除の割合が80%認められる場合で、受取消費税の額が10,000円であれば、8,000円の仕入税額控除が認められます。

なお、本制度は令和5年度の税制改正の大綱に関係なく適用が決まっている制度です。

消費税の納税額が売上税額の2割に軽減

売上高1,000万円未満の免税事業者がインボイス発行業者になった場合は、売上税額の2割が納税額になります。

対象期間:令和5年10月1日から令和8年9月30日を含む課税期間

例えば、受取消費税が50万円である場合、支払った消費税の額に関わらず、支払消費税額が10万円となります。簡易課税制度と同じ計算方法を行うイメージです。

50万円×20%=10万円

届出をせずに活用でき、経費等の集計が不要となる制度であるため、税負担や事務手続きを最小限に抑えられます。

1万円未満の課税仕入であればインボイスは不要

中小事業者が1回の取引あたり税込10,000円未満の仕入を行う場合、インボイスの保存がなくても全額仕入税額控除として認められます。

対象者:2年前の課税売上高が1億円未満または1年前の上半期の課税売上高が5,000万円未満の事業者

対象期間:令和5年10月1日から令和11年9月30日

なお、商品単価10,000円未満ではなく、取引した全体の価格が10,000円未満であることが条件である点に留意しましょう。

課税事業者がインボイス制度で行うべき対応策

ここでは課税事業者とインボイス登録をした免税事業者が行うべき対応策を3点紹介します。

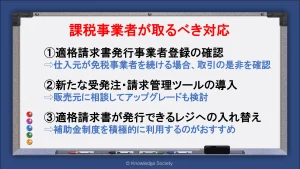

適格請求書発行事業者登録の確認

まずは自社の仕入元(売り手)が「適格請求書発行事業者」に登録しているかの確認が必要です。

相手方が未登録では請求書を用いた仕入税額控除が行えないため、今後登録する予定の有無も併せて確認しましょう。

もし仕入元が免税事業であり続ける場合は、取引を継続するか否かを社内で決定する必要があります。

新たな受発注・請求管理ツールの導入

古いタイプのシステムでは、適格請求書の必須事項を満たせないケースがあります。インボイスに対応している新しいツールを導入しましょう。

仕様を大きく変えたくない場合は、販売元に相談してアップグレードの要否の確認も有効です。

また、コストを抑えるためにはクラウドサービスの利用もおすすめです。

適格請求書が発行できるレジへの入れ替え

請求書の発行にレジシステムを用いている場合は、新体制に即したフォーマットが帳票可能なレジに取り替える必要があります。

レジの入れ替えには一定の費用を要しますが、利用できる補助金制度もあります。事業者の負担が軽減されるため、積極的に活用しましょう。

免税税業者のインボイス制度に対する対応策

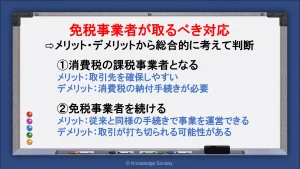

課税売上高1,000万円未満の免税事業者の場合、課税事業者になるか否かの2つの選択肢があります。

以下ではそれぞれのメリット・デメリットなどを解説しています。総合的に考えて課税事業者になるべきと判断したら、上記の課税事業者向けの対策に移りましょう。

①消費税の課税事業者となる

まず、消費税の課税事業者となりインボイスを発行できるようになる手段を解説します。

課税事業者になるメリット

消費税の課税事業者となり、インボイスを発行できるようになるメリットは、取引先を確保できる点です。

中には「課税事業者としか取引しない」という企業も存在するため、安定して仕事を得られる可能性が高まります。

フリーランスなどの働き方をしている場合、これだけで差別化に繋がる可能性もあるでしょう。

課税事業者になるデメリット

一方で、課税事業者になると消費税の納付手続きが必要となります。

施行から数年間は軽減措置が設けられますが、その後は他の課税事業者と同様に納税を行う必要があります。

その結果、資金繰りの悪化を生む可能性があるでしょう。

また、消費税の確定申告や環境整備といった事務量が増加する点もデメリットです。

課税事業者になるのがおすすめの方

基本的に「課税事業者である企業との取引が主なフリーランスや自営業者」はインボイスの登録がおすすめです。

消費税の負担は増えますが、取引を打ち切られる最悪のケースは避けられるでしょう。

また、現在取引をしている企業に対して、インボイス制度の対応を聞くことも大切です。取引先が消費税額を負担してくれる場合であれば、免税事業者でいることも1つの選択肢となるでしょう。

②免税事業者のまま事業を続ける

一方で、インボイス登録をせずに、免税事業者のままでいることも1つの選択肢です。

免税事業者のままでいるメリット

免税事業者のままでいる最大のメリットは、消費税の納付がいらない点です。

事務量の増加もないため、今まで通り事業を運営することができます。

免税事業者のままでいるデメリット

一方で、免税事業者のままで事業を続けるデメリットは、取引が打ち切られる可能性がある点です。

特に課税事業者である企業を対象とした事業を営む方が、インボイス登録をしない場合は大きなリスクとなるでしょう。

免税事業者のままでいるのがおすすめの方

免税事業者のままでいるのがおすすめな方は「課税事業者と取引をしない事業者」です。

取引先が課税事業者でなければ、相手方も仕入税額控除は利用しないためインボイスの発行が不要となります。

また、課税事業者と取引としている場合であっても、相手方の理解が得られる場合であれば、ひとまず登録は先伸ばししても良いでしょう。

インボイス制度に対応するための公的手続き

インボイス制度に関する手続きは主に管轄の税務署で行います。

ここでは、税務署での手続きのポイントを解説します。

適格請求書発行事業者の登録申請書の提出

インボイス登録を行うには、管轄の税務署に対して適格請求書発行事業者の登録申請書の提出が必要です。

提出方法は窓口もしくはe-Taxでの提出です。

また、令和5年10月1日からインボイスを発行する場合、提出期限は「令和5年9月30日」となっています。従来は「令和5年3月31日」と定められていましたが提出期限が延長されました。

ただし、実際に登録申請書が処理されるまでには、以下を目安とした一定の期間を要します。

窓口での提出の場合:提出から2ヵ月程度

e-Taxでの提出の場合:提出から3週間程度

そのため、逆算して余裕を持った手続きを行いましょう。

課税事業者選択届出書の提出は不要

通常免税事業者が課税事業者となるには、原則「課税事業者選択届出書」の提出が必要となります。

ただし令和5年10月1日から令和11年9月30日までの日が属する課税期間中にインボイス登録を行う場合は、課税事業者選択届出書の提出は不要となります。

簡易課税制度選択届出書の提出

課税事業者になる際に簡易課税制度を活用する場合は「簡易課税制度選択届出書」の提出が必要です。

ただし、令和5年度税制改正の大綱によって進められている、消費税額が売上税額の2割になる軽減措置が実施されている間は、簡易課税を選択するメリットが大きくありません。

軽減措置によって事務量も同等に抑えられるため、簡易課税を検討している方は今一度手続きの是非を確認しましょう。

まとめ

今回はインボイス制度の概要や影響、対策などを解説しました。

インボイス制度は、課税事業者に適用される新たな仕組みですが、従来の請求書が控除対象外となるため、免税事業者にも大きく関係します。

フリーランスや自営業者の場合、事業の成功を大きく左右する要因となるでしょう。

現在、新体制に向けた準備を検討している方は、ぜひ本記事を参考に適切な体制を整えてください。

建築業界の業務管理なら【アイピア】

アイピアは様々な情報を「クラウド」で一元管理できる施工管理システムです。気になる方はぜひチェックしてみてください。

この記事の執筆者

ナレッジソサエティ編集部

ナレッジソサエティ編集部

2010年設立の東京都千代田区九段南にある起業家向けバーチャルオフィス「ナレッジソサエティ」です。2010年からバーチャルオフィス・シェアオフィス・レンタルオフィスの専業業者として運営を行っております。バーチャルオフィスのこと、起業家に役立つ情報を配信しています。「こういう情報が知りたい」といったリクエストがあれば編集部までご連絡ください。

起業のノウハウ

バーチャルオフィス

九段下駅徒歩30秒!?超好立地シェアオフィス「ナレッジソサエティ」

東京のバーチャルオフィス徹底比較(1)ナレッジソサエティ

【満員御礼】公益財団法人まちみらい千代田主催 公的支援機関の制度・助成金・融資活用講座