見積もりや契約、取引先への請求では、必ずといって良いほど「書類」を発行することになり、仕訳帳なども含めれば膨大な種類に上るでしょう。

一方、2023年度の電子帳簿保存法改正によって保存ルールが大幅に見直されたことから、「自社の適切な対応が分からない」という方も少なくありません。

そこで本記事では、電子帳簿保存法の概要やポイント、注意点を解説します。自社の管理方法を最適化して、法令に準じた運用を行いましょう。

目次

電子帳簿保存法とは

電子帳簿保存法(電帳法)とは、1998年施行された帳簿類の電子保管・管理方法を定めた法令であり、リソース削減とより運用の効率化を目指しています。

たとえば、従来の帳簿保管は紙媒体が原則であり、取引量が多い場合は倉庫の準備や維持費、整理するための人員が必要となるだけでなく、過去の実績を抜き出すだけでも一苦労でした。

特に、国税庁の調査においては資料を揃えるだけでも大仕事でしたが、電子化によって格段に効率が高まることから、企業と国家双方にとってメリットがある法律といえるでしょう。

参考までに、これまでの法改正は以下のように実施されており、時代の流れを細かく反映していることが分かります。

- 1998年:電帳法原案施行

- 2015年:電子サインの義務化を撤廃

- 2016年:スキャナー保存の要件を緩和

- 2020年:電子決済の明細に法的証拠能力を付与

そして、ペーパーレスがスタンダードとなった2022年の法改正では、商取引書類の電子データ保存における承認制度が廃止され、企業はより緩和された条件下で管理できるようになったのです。

もちろん、フリーランス・個人事業主のような小規模事業者も例外ではなく、事業を営むすべての方に向けられた新制度となっています。

電子帳簿保存法が対象とする書類

電帳法の対象となる書類は以下の通りであり、「スキャナ保存」「電子取引データ保存」「電子帳簿保存」といった3つの保管方法に分けられています。

|

保管方法 |

帳簿類 |

取引書類 |

電子取引 |

|

電子帳簿保存 |

・仕訳帳 ・総勘定元帳など |

・決算書類 (賃借対照表、棚卸表など) ・自社発行の見積書、契約書など |

– |

|

スキャナ保存 |

– |

・取引先から受領した書類 (見積書、契約書など) |

– |

|

電子取引データ保存 |

– |

– |

・電子メール ・クラウド契約書 ・EDI取引など |

電帳法では、「スキャナ保存」が適用されるのは取引先から受領した書類に限られており、自社発行の書類は原則「電子帳簿保存」、ネット経由なら「電子取引データ保存」と理解しておけば問題ないでしょう。

また、スキャナーの形態は専用機器だけでなく、スマホやデジカメの写真でも認められますが、改ざん不能なタイムスタンプが必須な点には注意してください。

電子帳簿保存の適用要件

これまでの電子帳簿保存では、「国税関係帳簿の電磁的記録による保存等の承認申請書」を提出する必要があったところ、法改正にて原則廃止となりました。

ただし、次のような要件は令和4年以降も求められているため、電子帳簿保存を行う上では、必ず押さえておかなければなりません

記録の訂正・削除や業務時間外の作業事実を確認できる電子計算機システムの使用

- 電子帳簿とその関連書類が互いに関連性を持っていること

- システムのマニュアルや仕様書などを一式準備

- データ保管場所に必要設備とマニュアルを備えて迅速に出力できる環境

- 以下3つの検索条件を満たすこと

– ① 事象が発生した年月日・金額・取引相手で検索できる環境

– ② 日付、あるいは金額の範囲指定で検索できる

– ③ 2つ以上の任意項目で記録を絞り込める

- 税務署からの求めに応じて迅速にダウンロード・提示できる

上記のうち、検索条件の②と③は税務署の指示に基づき即座にダウンロードが可能な場合に限り免除されます。また、法改正前に承認を受けているかどうかで少し要件が変わることから、国税庁のホームページもあわせて確認してみてください。

電子帳簿保存法の注意点

ここからは、電子帳簿保存法で注意するべきポイントを2つ解説します。

- 書面保存の廃止

- 罰則規定

きちんと把握しておかなければ、ペナルティが課せられる可能性もあるため、きちんと把握しましょう。

書面保存の廃止

従来は原本での保存が義務付けられていましたが、2022年の法改正からは逆に「書面保存が廃止」となり、どのような書類であっても電子媒体に変換しなくてはなりません。

ただし、「スキャンに用いた紙の破棄」については義務化されていないため、自社の規定に基づいて運用すると良いでしょう。

罰則規定

電帳法で定められている保管義務・要件を果たさない場合は、次のような罰則が与えられる可能性があります。

- 青色申告承認申請の却下

年間65万円の控除が受けられる青色申告は、事業者にとって大変利点の大きい制度です。しかしながら、電帳法の規則には以下のように明記されており、最悪の場合青色申告業者の承認を取り消されてしまう可能性があるのです。

第八条3一

前条及び前二項の規定の適用がある場合には、次に定めるところによる。

一 所得税法第百四十五条第一号(青色申告の承認申請の却下)(同法第百六十六条(申告、納付及び還付)において準用する場合を含む。)及び法人税法第六十四条の九第三項第三号ロ(通算承認)の規定の適用については、所得税法第百四十五条第一号及び法人税法第六十四条の九第三項第三号ロ中「帳簿書類)」とあるのは、「帳簿書類)又は電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成十年法律第二十五号)第四条第一項、第二項若しくは第三項前段(国税関係帳簿書類の電磁的記録による保存等)、第五条各項(国税関係帳簿書類の電子計算機出力マイクロフィルムによる保存等)若しくは第七条(電子取引の取引情報に係る電磁的記録の保存)のいずれか」とする。

引用:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

- 100万円以下の過料

- 電子帳簿保存は、電帳法に加えて会社法でも規定されており、記載内容の隠匿や保存義務に反した場合、100万円以下の過料に処せられるケースがあります。

第九百七十六条(過料に処すべき行為)

四 この法律の規定に違反して、正当な理由がないのに、書類若しくは電磁的記録に記録された事項を法務省令で定める方法により表示したものの閲覧若しくは謄写又は書類の謄本若しくは抄本の交付、電磁的記録に記録された事項を電磁的方法により提供すること若しくはその事項を記載した書面の交付を拒んだとき。

引用:会社法

また、青色申告の承認を却下されれば、当然「白色申告事業者」に該当することから、税務署によって所得税などが決められる「推計課税」も適用されるでしょう。さらに、電子文書の管理不備でその他法令の罰則が紐づいてしまうリスクもあり、内容次第では追徴課税を納めなければなりません。

電子帳簿保存のポイント

電子帳簿を保存する上では、「真実性」と「可視性」の2つを確保する必要があります。先ほど触れたペナルティを避けるためにも、ぜひ参考にしてください。

真実性の確保

電子帳簿の保存においては、以下の要件を押さえて「誰が」「いつ」といった情報を明確に示し、その書類の真実性を確保しなければなりません。ただし、書類の重要度によって要件が異なるため、いずれもきちんと把握しておきましょう。

|

要件 |

重要書類 (契約・領収・請求書など) |

一般書類 (製品受取証・見積・注文書など) |

|

入力期間 |

・取得から1週間以内 ・規定がある場合は必要処理(2か月以内)を行ってから1週間以内 |

その都度入力 |

|

解像度・読み取り |

・200dpi以上の解像度 ・赤、緑、青が256階調以上の解像度 |

グレースケールでも可 |

|

タイムスタンプ |

・一般財団法人日本データ通信協会認定のスタンプを使用 ・保存中に内容が変更されておらず、期間を指定して一括検証が可能な状態を保持 |

受領者の署名と取得から3日以内のタイムスタンプ (受領者が読取る場合に限る) |

|

読取り情報の保存について |

受領者が読み取るA4サイズ以下の国税関係書類を除き、解像度と大きさ、階調を保持する |

サイズなどの要件はなし |

|

バージョンの管理 |

記録内容を編集・削除した場合は変更の事実と詳細情報を確認できる状態にする |

同左 |

|

入力者の情報 |

入力者、あるいは監督者の情報が確認可能な状態 |

同左 |

|

適正な事務処理 |

・電子帳簿の定期検査、相互牽制といった規約を定める ・税務代理人の定期検査があれば相互牽制は不要(小規模事業者に限る) |

必要要件はなし |

上表は事業規模に関わらず適用されるため、漏れのないように整備してください。

可視性の確保

電子帳簿には、可視性についても要件が定められており、見やすく容易に検索できる体制を整えなければなりません。

|

要件 |

重要書類 |

一般書類 |

|

書類間の相互関連性 |

内容を見て電子帳簿書類間の関連性を確認できる状態 |

同左 |

|

見読可能装置の整備など |

・14インチ以上のカラーディスプレイ、プリンターにマニュアルを付けて、国税関係書類と同じ水準の明瞭度で拡大縮小印刷が可能 ・4ポイントサイズの文字が認識可能 |

グレースケール保存ではカラーディスプレイ、プリンターは不要 |

|

システム開発に関わる書類の整備 |

・導入している電子計算処理システムの操作説明、開発資料の備え付け ・事務手続き関連書類の整備 |

同左 |

|

検索機能の整備 |

・取引の年月日や金額、科目などの情報から検索可能な状態 ・2以上の任意項目で検索が可能 ・税務署の指示に従い抽出できる場合は年月日や金額、科目の検索機能のみが必要 |

同左 |

*重要書類と一般書類の定義は事実性の項目と同様

一見すると煩雑に思えますが、現在は上表の要件を備えた会計ツールも増えてきています。自社の運用にマッチする製品を探し、早いうちに導入を検討してください。

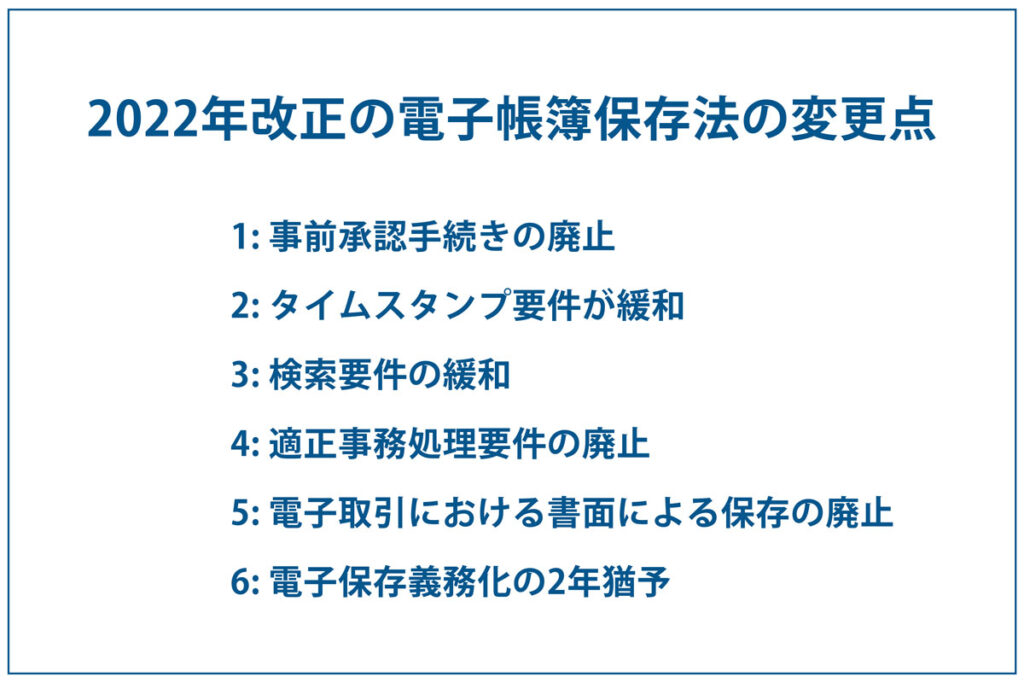

2022年改正の電子帳簿保存法の変更点

ここからは、2022年に改正となった電帳法の変更点をピックアップしていきます。従来と何が変わったのかを把握して、適切に運用しましょう。

事前承認手続きの廃止

従来は、税務署からの承認が下りなければ、電子帳簿やスキャナ保存は行えませんでした。

しかし、法改正以降は承認手続き自体が不要となり、先ほど触れた要件を網羅していれば、どんな企業でも電子媒体による書類保管が可能です。

タイムスタンプ要件が緩和

電子帳簿の保管においては、受領から3日以内のタイムスタンプが必要でしたが、改正後は規定を定めれば2か月以内まで延長できます。スキャニング時の署名も求められないため、これまでよりも手早く保管要件を満たせるでしょう。

検索要件の緩和

2022年以降は、日付と金額の範囲設定、任意項目での抽出機能が緩和されます。税務署の指示に基づき書類が提示できれば、検索項目は取引の年月日と金額、相手方の情報のみで問題ありません。

適正事務処理要件の廃止

電子帳簿書類は、企業の不正改ざんを抑止するために、厳格な適正事務処理要件を設けていました。

具体的には、複数名での監視体制や保管規定の整備が挙げられますが、これらも法改正により撤廃されています。

電子取引における書面による保存の廃止

インターネットやEDIによる取引の保存形態も、電子媒体に統一化されており、紙で出力した情報は認められません。

ただし、電子取引はそのまま会計ツールなどでデータ化した方が効率的であることから、むしろ企業にとっては好都合な改正といえるでしょう。

電子保存義務化の2年猶予

電子帳簿保存は、紙媒体での運用に比べて手間がかからないとはいえ、その体制を整えるまでには相応の時間がかかるでしょう。特に過去資料の電子化やシステム改修、社内規則の策定などは数か月程度を要し、同時並行で進めるのも困難です。

一方、電帳法は完全義務化までに2年の猶予期間が設けられており、2023年中に要件を満たしていれば罰則対象とはなりません。できる限り早めに準備を始め、万全の状態にしておきましょう。

まとめ

本記事では、電子帳簿保存法の概要や注意点、改正によって変更となったポイントを解説しました。

電子帳簿保存法は、紙媒体の保管にかかるコストや労力の削減を目的としており、2022年の法改正によって、より条件が緩和されています。

しかし、所定の要件を満たしていなければ、重い罰則が課せられる可能性もあるため、本記事を参考に適切な体制を整えてください。

この記事の執筆者

ナレッジソサエティ編集部

ナレッジソサエティ編集部

2010年設立の東京都千代田区九段南にある起業家向けバーチャルオフィス「ナレッジソサエティ」です。2010年からバーチャルオフィス・シェアオフィス・レンタルオフィスの専業業者として運営を行っております。バーチャルオフィスのこと、起業家に役立つ情報を配信しています。「こういう情報が知りたい」といったリクエストがあれば編集部までご連絡ください。

起業のノウハウ

バーチャルオフィス

九段下駅徒歩30秒!?超好立地シェアオフィス「ナレッジソサエティ」

東京のバーチャルオフィス徹底比較(1)ナレッジソサエティ

【満員御礼】公益財団法人まちみらい千代田主催 公的支援機関の制度・助成金・融資活用講座