現在は政府による働き方改革の推進によって、副業・兼業を容認する企業が増加傾向にあります。

また「副業」という言葉が身近になってきた今、正社員でありながらも副業に興味を持つ層も増加しています。一方で、副業を始める際の不明点が多く、一歩目を踏み出せない方も多いです。

そこで今回は、これから副業を始めようと考えている会社員(サラリーマン)の方や、副業を始めてすぐの方向けに、注意点や会社との付き合い方などを解説しています。

最後には週休4日制で社員の副業を応援している株式会社ナレッジソサエティについても紹介しているため、ぜひご覧ください。

目次

副業・兼業に興味のある会社員が増加傾向

現在は副業・兼業に興味のある方が増加傾向にあります。

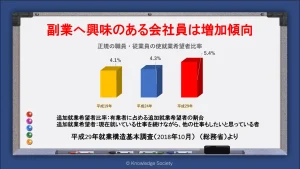

総務省は5年毎に「就業構造基本調査」を実施しています。

2012年と2017年の調査を比較すると、正規の職員・従業員の「追加就業希望者」が4.3%から5.4%へと増加した結果となりました。追加就業希望者とは、現在就いている仕事を続けながら、他の仕事もしたいと思っている者です。

この増加幅は2002年、2007年の調査からの推移を辿っても大きな増加であり、非正規の職員・従業員の推移では見られない傾向となっています。

一方で、2017年の調査で正規の職員・従業員の「副業者」は2.0%です。副業者とは、働いている人のうち副業をしている者を指します。

2012年からは0.2ポイント増加していますが、最大は2002年の2.4%です。正社員で副業したい人は増加傾向にある一方で、実際に副業できる人はなかなか増加していないと言えるでしょう。

また、当社ナレッジソサエティでも2021年に「副業の実態に関するアンケート」を実施しました。この調査では、副業をしていない人のうち約7割が「副業をしたい」と回答しています。ここからも、副業をしたいができていない層が多いと改めて判断できます。

参考:平成29年就業構造基本調査結果の概要

参考:副業の理由は「収入不足を補うため」副業に関するアンケート調査報告【2021年5月度】

副業に注目が集まっている理由

現在副業に注目が集まっている理由は大きく以下の2つです。

・働き方改革の推進

・IT業界の発達

現在政府によって進められている働き方改革によって、企業が副業を容認するような働きかけが行われています。

また、残業時間の削減によって収入が減少し、家計の戦略を見直す必要がある層が増えた点も副業に注目が集まっている理由と言えるでしょう。

さらに現在はIT業界の発達によって、パソコン1台あれば自宅で仕事ができる環境になっています。店舗や特別な設備がいらずに働きやすい点も、副業へのハードルが下がる要因となっているでしょう。

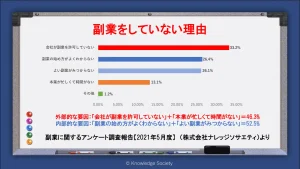

興味があるのに副業をしていない主な理由

同じく当社が行った調査によれば、副業をしたいが行動に移せていない理由の約33%が「会社が許可していない」となっています。

続いて「副業の始め方がわからない」と「よい副業がみつからない」が約26%、「本業が忙しく時間がない」が13%です。

会社や本業などの外部的な要因と、取り組み方への迷いといった内部的な要因がそれぞれ半数程度であることも分かりました。

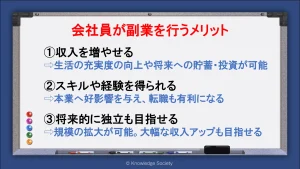

会社員(サラリーマン)が副業を行うメリット

現在の企業を辞めずに副業を行うことで、様々なメリットを受けられます。

ここでは会社員(サラリーマン)が副業を行うメリットを3点解説します。

収入を増やせる

会社員が本業に加えて副業収入を得られれば、収入アップを実現できます。兼業であれば働いた分だけ、事業であれば成果を出した分だけ収入の増加が見込めます。

会社員の場合は本業での収入が保証されているため、副業で万が一失敗しても経済的なダメージが最小限である点も魅力です。

収入を増やせれば生活面の充実や、将来への貯蓄・投資が可能となります。残業代の減少や物価の高騰にも対応できるでしょう。

スキルや経験を得られる

会社員が副業を行うことで、新たなスキルや経験を得られます。兼業であれば他業界の知識やノウハウを、事業の立ち上げであれば営業から納品、請求までのビジネス全体を経験可能です。

他の業界の知識や新たに事業を立ち上げる経験を得られれば、本業に好影響を与えるだけでなく、転職もしやすくなるでしょう。

将来的に独立も目指せる

サラリーマンの副業の業績が上がれば、将来的に独立も目指せます。

会社員を辞めて独立すればより事業に時間を割くことができ、規模の拡大も可能です。事業に成功できれば大幅な収入アップも達成できるでしょう。

また、将来的な独立を前提としていても、副業からのスタートがおすすめです。事業で利益が出るまでは給与所得が確保でき、自分が起業に向いているかも最初に確認できます。

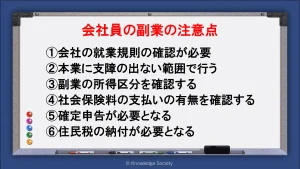

会社員の副業の注意点

上述した通り、副業を希望する会社員が増加傾向にある一方で、実際に行動に移せない方が多いです。行動に移せない理由は会社や本業などの外部的要因と、副業への取組み方を含む内部的要因があります。

行動を起こせないそれぞれの問題を解決できれば、多く方が副業を始めることができるでしょう。

ここでは会社員(サラリーマン)が副業を始める際の注意点を解説します。

会社の就業規則の確認が必要

副業を検討する際は、自分の会社で副業が認められているかを確認しましょう。そのためには、会社の就業規則の確認が必要です。

就業規則とは、簡単に言えば「雇用主と従業員の雇用に関するルール」です。常時10人以上の従業員を使用する使用者は、作成および所轄の労働基準監督署長への届出が義務付けられています。

実際に読んだことがある方は多くないと思いますが、就業規則は従業員であれば誰でも、いつでも閲覧ができます。

厚生労働省が公表しているモデル就業規則には、副業・兼業規定が追加されており、働き方改革を背景に企業側に会社員の副業・兼業を認めるような働きかけを行ってます。

ただし、未だに副業・兼業を認めていない企業が多いのも事実です。そのため、まずは本業の勤務先が就業規則上で副業を認めているか否かの確認から始めましょう。

参考:モデル就業規則について

就業規則で認められていない場合

副業が就業規則で認められていない場合であっても、必ず副業ができないわけではありません。

実際にこれまでの多くの判例では「労働者が労働時間以外の時間をどのように利用するかは基本的には労働者の自由」と示されているためです。副業を就業規則で禁止することは望ましくないと考えられています。

そのため、いくつかの例外を除いては、副業を理由に会社側に解雇されても、裁判によって解雇が無効になっています。ただし、勤務先を相手に裁判を起こすことを視野に入れてまで副業したい方はそこまで多くはないでしょう。

副業が容認されている企業へ転職する手もある

現在は副業が推進されていますが、完全に容認している企業は決して多くはありません。

日本経済団体連合会が2022年に実施した調査によれば、約半数の企業が副業を容認していない結果が出ています。従業員100人未満の企業に至っては約7割が副業を認めていません。

そのような起業でも相談次第では許可が出る可能性もありますが、相手にされないケースも多いでしょう。また、自分から副業したいと言い出しにくい方も多いでしょう。

本業の会社で副業が容認されていない場合は、副業を認めている会社に転職する手も有効です。副業を正々堂々とできる企業であれば、会社にバレる不安を持たずに副収入を得られるでしょう。

弊社株式会社ナレッジソサエティを含め、現在はダブルワークを許可している企業も増えています。副業ができる企業は以下の記事にまとめているため、ぜひご覧ください。

本業に支障の出ない範囲で行う

副業は本業に支障のない範囲で行うことが大切です。

副業での疲労によって、本業に支障を与えたら本末転倒です。企業側も、長時間労働等によって労務提供上の支障がある場合は副業を禁止にできます。

そのため、無理のないスケジュール管理を行い、少しずつ事業や兼業を進めていきましょう。

副業の所得区分の確認を行う

会社員が副業を始める際は、自分が取り組む副業の所得が何に該当するかを確認しましょう。所得の種類によって行うべき手続きや注意点が若干異なるからです。

所得税法では下記の①~⑩の10種類に所得が分類されています。

| ①利子所得 | 公債や社債、預貯金の利子、貸付信託や公社債投信の収益の分配などから生じる所得 |

| ②配当所得 | 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得 |

| ③不動産所得 | 不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じる所得 |

| ④事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じる所得 |

| ⑤給与所得 | 給料・賞与などの所得 |

| ⑥退職所得 | 退職によって受ける所得 |

| ⑦山林所得 | 5年を超えて所有していた山林を伐採して売ったり、又は立木のまま売った所得 |

| ⑧譲渡所得 | 事業用の固定資産や家庭用の資産などを売った所得 |

| ⑨一時所得 | 賞金や満期保険金などの所得 |

| ⑩雑所得 | ①~⑨のどれにも属さない所得(例:公的年金等、原稿料、印税、講演料など) |

雑所得の例として原稿料や講演料を挙げていますが、あくまでも会社員の副業として行う場合の例です。個人事業主として開業しライターとして生計を立てているケースでは事業所得になります。

なお、事業所得か雑所得かの判断は活動の継続性や所得などを踏まえて税務署が最終判断します。

基本的に副業を検討している方の多くは事業所得か雑所得、もしくは給与所得に分類されます。事業所得や雑所得、給与所得では社会保険への加入や確定申告で対応が異なるため、後述した詳細を確認してください。

社会保険料の支払いの有無を確認する

会社員(サラリーマン)の副業で、本業とは別の会社から給与を得る場合は社会保険料の支払いに注意が必要です。

社会保険の加入義務が生まれる要件は以下の通りです。

1.1週の所定労働時間および1月の所定労働日数が常時雇用者の4分の3以上

2.以下の5つの要件を満たす人

①週の所定労働時間が20時間以上あること

②雇用期間が1年以上見込まれること

③賃金の月額が8.8万円以上であること

④学生でないこと

⑤常時501人以上の企業(特定適用事業所)に勤めていること

2つの就業先で上記の加入要件を満たした場合、要件を満たした日の翌日から10日以内に「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」の提出が必要となります。そして、どちらの会社経由で保険料を納めるのかを決定します。

保険料については全ての賃金の合算額をもとに標準報酬月額が決められ、保険料は各社の賃金で按分されます。

就業先が人事や労務について適切に運営されている会社であれば、問題なく処理が進む場合が多いですが、自ら主導して処理を行う場合は手間に感じてしまう人も多いでしょう。

給与所得以外の場合は社会保険の加入義務は生じない

一方で事業所得や雑所得、不動産所得などを得る副業を行う場合は、社会保険の加入義務が生じません。

そのため、株式や家賃収入、アフィリエイト、業務委託などで収入を得る場合、特段の手続きは不要です。本業の勤務先での手続きのみで完結します。

ただし事業拡大後に従業員の雇用や、役員報酬の受取りなどを行うと、社会保険の加入が必要となるケースがある点に留意しましょう。

確定申告が必要になる

副業によって本業収入以外の所得を得る場合、確定申告の手続きが必要となります。

確定申告は「1月1日から12月31日までの所得金額に係る所得税額を確定させる手続き」です。

本来納税すべき金額を納めていない場合、延滞税や加算税など罰則の対象となります。そのため、副業を始める前に確定申告が必要になるケースを理解しましょう。

確定申告の対象となる所得区分

上述した通り、所得税法で所得は10種類に分類されますが、そのうち利子所得を除く9種類は確定申告の対象です。

原則として利子所得は支払いを受ける際に所得税が源泉徴収され納税手続きが完結するため、確定申告を行う必要がありません。

参考:国税庁 No.1310 利息を受け取ったとき(利子所得)

副業で確定申告が必要なケース

会社員(サラリーマン)が副業を行う場合、その所得が年間20万円を超える場合は確定申告が必要となります。ただし給与所得の場合は、年間の所得ではなく収入が20万円超の場合に手続きが必要となる点に留意しましょう。

所得とは副業で得た売上から支払った経費を差し引いた金額を指します。ライターであれば、記事執筆のために購入したパソコンや整備した通信環境、現地調査などで生じた交通費など、仕事をするために必要な支出は経費となります。収入=所得ではない点に留意しましょう。

また、パートやアルバイトなど、副業所得が給与所得の場合は源泉徴収票が必要となるため、必ず発行を依頼しましょう。

なお、確定申告に関しては、大きく白色申告と青色申告の2つの方法があります。確定申告の具体的な方法に関しては以下の記事をご覧ください。

住民税の納付が必要となる

上記の確定申告はあくまでも所得税に関する手続きです。都道府県や市区町村に納付を行う住民税の納税とは異なるため注意しましょう。

住民税の納付手続きは所得税の確定申告の有無によっても異なります。

副業の所得が20万円を超えなければ住民税の納税は不要だと思っている人も多いですが、確定申告が不要なケースでも住民税の納税は必要であるため気を付けてください。

確定申告を行う場合の手続き

所得税の確定申告を行う場合は、原則として住民税独自の申告手続きは不要です。所得税の確定申告の情報が、税務署から各市区町村に連絡されるためです。

確定申告書第二表には住民税に関する記入欄が設けられているため、普通徴収もしくは特別徴収のどちらにするかを選択しましょう。

確定申告を行わない場合の手続き

一方で、副業の所得金額が20万円以下で所得税の確定申告を行わない場合は、各市区町村で住民税の確定申告が必要となります。

「副業所得が20万円以下であれば申告手続きが一切不要」と考えている方も多いため注意が必要です。

申告手続きを失念すると、所得税と同様に延滞税や加算税の対象となります。少しの副業所得であっても確実に手続きを行いましょう。

住民税の納付方法

住民税の納付方法は普通徴収と特別徴収の2種類があります。

普通徴収とは役所(役場)から送付される納付書を用いて自分自身で納税を行う方法です。一方で特別徴収とは、本業の会社の給与から副業分の住民税も含めて天引きして納める方法です。

会社員(サラリーマン)として働いている方は原則として特別徴収で住民税を納めます。しかし、特別徴収で住民税の納付を行うと、本業の会社が副業所得に気が付くきっかけとなります。

そのため、副業がバレる可能性を下げるには普通徴収に切り替える手段が有効です。

雇用契約(社員やアルバイト)の注意点

会社員(サラリーマン)が副業を行う際、本業の勤務先とは別の会社で社員やアルバイトとして働くケースがあります。そのような場合は雇用契約を締結します。

副業として雇用契約を締結する場合は、退職に係る規定の確認が大切です。

契約期間が定められていない契約の場合、原則として少なくとも2週間前までに退職の申し出を行えば、法律上はいつでも辞められます。

しかし、就業先に迷惑をかけないためには、最低限会社の就業規則でどのような手続きが定められているかを確認し、その手続きに従って退職することがマナーと言えるでしょう。

また、フルタイムではなく短時間で働く場合は、法定内残業時間の賃金の支払いに関する就業規則の定めを確認しておけば、互いに気持ちよく働けるでしょう。なお、法定内残業時間とは、会社が定めた所定労働時間を超え、労働基準法で定められた労働時間以内の範囲で行われた残業の時間を指します。

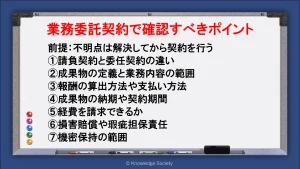

業務委託契約(フリーランス)の注意点

フリーランスとして副業を行う場合は独立した事業者間の契約となり、業務委託契約を結ぶことが一般的です。

業務委託契約では、使用者と労働者間の雇用契約とは異なり最低賃金や労働時間など、労働基準法等による保護を受けられません。契約自由の原則に基づき、業務内容や報酬などの条件を当事者間で取り決めることになります。

ここでは、業務委託契約を結ぶにあたって、注意すべき点を挙げていきます。

不明点は解決してから契約を行う

前提として、契約の締結を行う際は不明点や曖昧な点をそのままにしてはいけません。

たとえ本業の勤務先と業務委託契約を結ぶ場合であっても、契約書を交わす場合はしっかりと合意できるまで話し合いをしましょう。

請負契約と委任契約の違いを理解する

業務委託契約は特に法律に定められておらず、民法の請負か委任、もしくはこれが混在した契約となります。請負と委任の大きな違いは、仕事の完成義務を負うか否かです。

【民法の規定】

・請負は、当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対してその報酬を支払うことを約することによって、その効力を生ずる。(民法第632条)

・委任は、当事者の一方が法律行為をすることを相手方に委託し、相手方がこれを承諾することによって、その効力を生ずる。(民法第643条)

※法律行為でない事務を委託する場合は、準委任契約として、委任の規定を準用

請負契約は仕事の成果に対して報酬が支払われる契約のため、請け負った業務を完成させる義務が生じます。仕事を完成させられなかった場合、債務不履行責任まで負う可能性が生じる点を理解しましょう。

請負契約が結ばれるケースとしては、建設工事や造船契約、運送契約、クリーニングの契約、洋服の仕立てなどが挙げられます。

一方で委任契約は、委任された行為の処理を善良な管理者の注意義務で取り組めば問題なく、仕事の完成義務は負いません。委任契約が結ばれるケースとしてはヘルプデスクや技術指導、開発契約、顧問契約などがあります。

成果物の完成形が見えやすい仕事が請負契約になり、成果よりも行為自体を依頼したい仕事が委任契約となる認識を持ちましょう。

ただし、ビルの清掃業務等では請負契約と委任契約のいずれも結ばれるケースがありますどちらでも良いケースでは委任契約の締結がおすすめです。

成果物の定義と業務内容の範囲を明確にする

業務委託契約書は、成果納入型と役務提供型に分類できます。

成果納入型は、建物の完成といった成果物の納入を目的としています。一方で役務提供型は、ソフトウェアの保守業務といった特定の作業の遂行が目的です。

いずれのパターンで契約書を作成する場合でも、後でトラブルにならないように成果物の定義と業務内容の範囲を明確にしておきましょう。

雇用契約の場合、労働時間に対して最低限の賃金の支給が保障されています。また、会社の内部で働くこともあり、成果や業務内容の範囲はコミュニケーションが図りやすく、仕事をしながら修正が可能です。

「成果を出すために残業を行う」「業務量の関係から勤務時間内に終わらないため仕事の割振を相談する」などの対応もできます。

しかし業務委託契約の場合は、契約書を交わした後に生じる齟齬は可能な限り避けるべきです。

業務委託契約は高いスキルや能力を活かした仕事でない限り、受託した側の立場が弱くなりがちです。そのため、成果の厳密な定義や業務の範囲を契約書を作る際に明確化しましょう。

報酬の算出方法や支払い方法を明確にする

業務委託契約を結ぶ際は、報酬に関する内容も細かく確認しましょう。

まずは、報酬の金額や算出方法を確認します。例えば、ライティングの業務を受託する場合は、記事の本数で金額が決まるのか、1文字あたりで金額が決まるのかはもちろん、字数で金額が決まるのであれば、その算出方法まで目を通しましょう。

また、支払い方法や支払いのタイミングも確認が必要です。特に継続的に業務を受託する場合は、請求書発行のタイミングや支給日まで確認しないと後々のトラブルの原因となるため注意が必要です。

成果物の納期や契約期間を明確にする

成果物の納期や契約期間の確認も大切です。

請負契約に関しては、発注する企業側の意向もありますが、可能な限り余裕を持って納期を設定した方が良いでしょう。

発注後、企業側からの追加の要望や修正を求められる可能性もあります。もちろん、事前に業務範囲の食い違いがないように心掛けることは大切ですが、余裕のあるスケジュールで進めることで修正への対応などが可能となります。その結果、柔軟な対応を受けられるという好印象を発注側に与えられるでしょう。

委任契約に関しては、契約期間の確認はもちろん、契約延長に関する部分も擦り合わせましょう。継続的な案件が突如終了になると定期的な収入源を失うことになるため、契約期間の終了をいち早く把握できる契約内容の締結がおすすめです。

経費を請求できるか確認したうえで報酬を決める

業務遂行にあたって生じる経費が認められる範囲は、契約内容によって決まります。

発注側の企業に出向く必要性や、業務の遂行に購入が必要なものがある場合、それらの交通費や雑費を経費として請求できるかは重要です。発注側としては費用を抑えたい場合が多いため、経費を請求できない場合は、そこを踏まえた報酬に設定する必要があるでしょう。

損害賠償や瑕疵担保責任を確認する

万が一発注側に損害を与えるようなトラブルを起こしてしまった際の、責任の範囲や賠償額の上限も事前に決めておきましょう。

また、業務委託契約書の多くには瑕疵担保責任に関する規定があります。瑕疵担保責任とは、納品後、成果物にミスや不具合などの瑕疵が見つかった場合に補償する責任です。

発注側が要求できる内容、受注側が業務の範囲や期間、作業内容などを明記しますが、ここが曖昧であると納品後のトラブルに繋がりやすいため、事前に細かく確認しましょう。

機密保持の範囲を確認する

業務委託契約では業務で知った情報に関して守秘義務が発生します。そのため受託側には当然として守秘義務を遵守する義務が発生します。

一般的な倫理観を持っていれば守秘義務違反となるケースが少ないですが、業務完遂後に自分自身の実績として成果を外部に公表できるかも守秘義務に含まれます。

フリーランスとして継続して活動を行う場合、実績の公表は今後の仕事の受注に繋がります。そのため、事前に実績の外部公表が可能かの確認を行うとともに、一部でも公表できないかを交渉することも有効です。

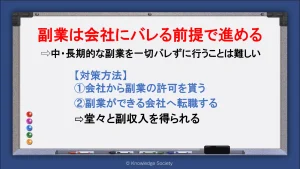

副業は会社にバレる前提で始めるべき

現在は副業が推進される世の中にはなっていますが、未だ約半数の企業は副業を容認していません。そのため「会社にバレずに副業を行いたい」と考える方も多いです。

しかし、副業は会社にバレる前提で始めるべきと言えます。中・長期的に行う副業が一切会社にバレない可能性は限りなく低いためです。

副業が会社にバレる主な原因には以下のようなものがあります。

・住民税の金額

・年末調整の基礎控除申告書の内容

・社会保険の手続き

・噂話

そのため「会社から許可を貰う」「副業が容認されている企業に転職する」などの対策を取り、堂々と副業ができる環境に身を置きましょう。

副業がバレる理由や対策などは以下の記事で詳細に解説しています。「会社が副業を容認していなくて困っている」といった方はぜひご覧ください。

副業・兼業する理由を明確にする

副業・兼業を行う理由を明確にすることが重要です。

「収入不足を一時的に補うために隙間時間で稼げる仕事をしたい!」

「キャリアアップや転職のために期間限定の社外プロジェクトに参加してみたい!」

「将来的に独立を考えていて会社員として働きながら少しずつ起業準備をしたい!」

ナレッジソサエティが2021年に実施した調査では、副業をしている方の6割近くが「収入の不足を補うため」と回答しています。

参考:副業の理由は「収入不足を補うため」副業に関するアンケート調査報告【2021年5月度】

収入不足を一時的に補うのであれば隙間時間でのアルバイトや、ライティングやデザインなどのスキルを活かした業務委託等での副業もありでしょう。

キャリアアップや転職のためであれば、今の仕事を一生懸命に取り組むことはもちろん、社内外の人間関係を充実させ、単発のプロジェクトなどに声をかけてもらえるための努力も必要でしょう。

将来的な独立を考えている場合、会社員として働きながらどれだけ準備を進められるかが大きな鍵となります。

一言で副業・兼業と言っても、個々の目的によって取り組むべき内容が異なります。そのため、副業・兼業を行う目的を明確にして、自分が取り組むべきことを判断しましょう。

週休4日制の会社で副業を行う選択肢│ナレッジソサエティとは

将来的な独立を考えたうえでの副業・兼業は、週5日勤務が前提の職場ではなかなか進めることが難しいでしょう。

たとえ残業時間がゼロだとしても、仕事帰りに起業準備を進めることは簡単ではありません。また、週2日の休日に身体を休めずに起業準備を進めて本業に迷惑をかけたら本末転倒です。

他にも、副業・兼業が許可されていても、時間的な余裕がなく実際に一歩目を踏み出せないケースも多いです。

そこで、バーチャルオフィスやシェアオフィス、レンタルオフィスを提供している「株式会社ナレッジソサエティ」では、将来的に起業したいという希望を持つ方を応援すべく、週休4日制の起業家正社員®という求人をご用意しています。

2017年4月から始めたこの求人にはたくさんの応募があり、無事に週休4日制で副業・兼業を経験し、卒業した社員もいます。

週休4日制の起業家正社員®の求人は以下のリンクから確認可能です。

また、週休3日制の求人がある企業をまとめた記事や、実際に働いた感想を社員にインタビューした記事もあるため、興味のある方はぜひご覧ください。

週休4日制の起業家正社員®として働いた感想~「ぼんやりとでも起業したいことがあり前に進めたいと考えている人に最適な求人」と語る水野智也~