「サラリーマンの副業収入の経費算入は認められる?」

「プライベートと副業の両方で使っているものは経費にしても良い?」

など、副業の経費に関する疑問を持つ方は多いです。

サラリーマンの副業であっても、確定申告の際は経費の計上ができます。

適切な経費計上を行えば課税される所得が減少し、結果として節税に繋げることが可能となります。

しかし、本来経費にできない費用を計上してしまうと、延滞税や加算税といった罰則の対象となるため注意が必要です。

副業を行う方が誤って経費計上しやすい費用もいくつか存在するため、経費に関する正しい知識は必須といえます。

本記事では、副業で経費計上できる費用や間違いやすいポイント、副業における経費の注意点などを解説しているため、ぜひ参考にしてください。

目次

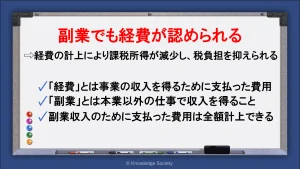

副業でも経費が認められる

会社員の副業であっても、確定申告の際は経費の計上が認められます。

確定申告では、事業等で得た収入から支払った経費や所得控除を差引いた額に税率を乗じることで所得税額が決まります。(税額控除がある場合など、一部例外を除く)

所得税額=課税所得×税率

課税所得=収入-必要経費-所得控除

そのため、適切に経費計上ができていれば課税される所得金額が減少し、税負担を最小に抑えられるのです。

そもそも「経費」とは?

副業における「経費」を一言で説明すると「事業の収入を得るために支払った費用」を指します。

具体的には以下のような費用が挙げられます。

・販売する商品の製造原価

・店舗までの交通費

・店舗の家賃 など

ただし経費に計上できるのは、あくまでも事業の収入を得るために要した必要であり、生活やプライベートで発生した費用は経費に該当しません。

そのため、経費に該当するか否かを適切に判断して、確定申告書の作成を進めることが重要となります。

サラリーマンの副業の定義

副業の定義は法律で明確に定められているわけではありません。

しかし一般的には「本業以外の仕事で収入を得ること」を指します。

具体例には以下のような収入の得方です。

・会社員が休日や夜間に物販事業をしている

・パートの方がブログでアフィリエイト収入を得ている

・ダブルワークで2ヶ所以上から給与所得を得ている など

現在は働き方改革の推進やIT業界の発展などによって、副業や兼業に注目が集まっています。

しかし一方で、未だ副業が禁止の企業も少なからず存在するため、ビジネスや兼業を始める前に副業が容認されている環境か否かの確認が必須となります。

なお、確定申告における副業の所得区分の多くは「事業所得」もしくは「雑所得」です。

しかし中には「不動産所得」や「給与所得」のケースもあるため個別に判断を行いましょう。

経費はいくらまで認められる?

副業の経費の額に上限はありません。

副業収入を得るために支払った費用は全額経費に計上できます。

しかし当然ですが、実際には支払っていない費用や、本来経費算入できない費用などを計上してはいけません。

発覚すると延滞税や加算税の対象となり、本来よりも多くの税金の納付が必要となるため、経費に算入できる費用を適切に理解して、規則に則って確定申告を行いましょう。

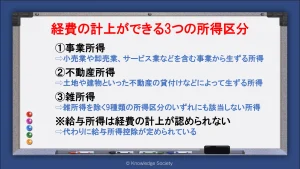

経費の計上ができる3つの所得区分

所得税法上における所得区分は、それぞれの性格によって10種類に分類されます。

その中で経費が計上できる所得区分は以下の3つです。

・事業所得

・不動産所得

・雑所得

副業の多くは、これらの3つの所得区分に該当します。

ただし、ダブルワークで得る給与所得については経費の計上ができないため注意が必要です。

以下では、各所得区分を詳細に解説します。

事業所得

「事業所得」とは、小売業や卸売業、サービス業などを含む事業から生ずる所得を指します。

しかし、全てのビジネスが事業所得に該当するわけではない点に注意が必要です。

事業所得に含まれるか否かは、明確な線引きがされているわけではありません。

以下のような要素から総合的に判断される点に留意してください。

・営利性および有償性を有する

・自己の計算と危険において独立して営まれる

・反復継続して営まれる

・事業規模で営まれる

・社会通念上事業として認められる など

ただし、不動産の貸付や山林の譲渡などは、事業所得ではなく不動産所得や山林所得に該当する点に留意してください。

参考:No.1350 事業所得の課税のしくみ(事業所得)

参考:所得税法における「業務」の範囲について

不動産所得

「不動産所得」とは、土地や建物といった不動産の貸付けによって収入を得る所得区分です。

具体的には「自身が所有する不動産を賃貸して得た家賃」などが該当します。

また不動産以外にも、借地権などの権利や船舶・航空機の貸付などで得た対価も不動産所得となります。

不動産所得の場合は、不動産の修繕費や損害保険料、固定資産税などが必要経費として計上可能です。

参考:No.1370 不動産収入を受け取ったとき(不動産所得)

参考:不動産投資は怖い?初心者が抱える不安と対策を徹底解説! | CRED

雑所得

「雑所得」とは、雑所得を除く9種類の所得区分のいずれにも該当しない所得を指します。

副業の場合、多くはこの雑所得に該当します。

事業所得と混合する方も多いですが、事業所得と比較して以下のような特徴を有しているケースが多いです。

・事業規模を有すると認められない

・反復性や継続性を有しない

・自己の計算と危険において独立して営まれるとはいえない など

具体的には以下のようなビジネスが挙げられます。

・年に数回の文筆料

・シェアリングエコノミーに係る所得 など

ただし、事業所得と雑所得は明確に線引きがされているわけではありません。

基本的には事業所得の方が税制面で有利ですが、どちらか判断できない場合は税務署に相談することをおすすめします。

参考:No.1500 雑所得

給与所得は経費の計上が認められない

上記した3種類の所得とは異なり「給与所得」については、経費の計上ができない点に注意が必要です。

具体的には、兼業して2ヶ所以上の勤務先から給与所得を得ている場合などが該当します。

ただし、給与所得者には経費の代わりに「給与所得控除」制度が存在し、税負担の軽減に役立っています。

副業で経費計上できる費用とは

副業で経費計上できる費用は「その事業で収入を得るために支払った全ての必要経費」です。

国税庁によれば、必要経費に算入できる金額は、以下の2つとされています。

・総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

・その年に生じた販売費、一般管理費その他業務上の費用の額

ただし、所得税法において、経費の範囲が明確に定められているわけではありません。

中には「「直接」とはどの範囲まで含まれるのか」と悩む方もいるでしょう。

一般的に算入できる主な経費については以下で詳しく解説していますが、判断に悩んだ場合は税務署や税理士へ問い合わせるのが確実です。

副業の経費に計上できる主な費用

それでは、副業ではどのような費用が経費として認められるのでしょうか。

ここでは、経費として認められる代表的な費用を解説します。

なお、具体例として挙げる費用でも、必ずしもその勘定科目に当てはめる必要はありません。

同じ勘定科目を継続して使うことを条件として、他の適当な勘定科目を使用しても問題ありません。

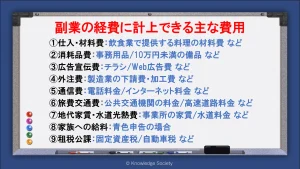

仕入・材料費

仕入や材料費は当然「事業で収入を得るために直接必要な費用」に該当します。

【仕入・材料費の例】

小売業で販売する商品の仕入価格

飲食業で提供する料理の材料

ハンドメイド製品の材料 など

これらは一般的に「売上原価」とも呼ばれます。

消耗品費

消耗品費とは、短期間で消耗する物品を指します。

【消耗品費の例】

事務用品

電池

事業所の電球

ガソリン

10万円未満の備品など

ガソリンについては、他にも「車両費」「旅費交通費」「燃料費」などの選択肢もあるため、事業の実態に即して選択をしましょう。

また、10万円未満の備品とは「事業用のパソコン」「事務机」などが該当します。

広告宣伝費

広告宣伝費とは、自身の商品やサービスについて、宣伝や広告を行うための費用です。

【広告宣伝費の例】

チラシ

Web広告

屋外広告

新聞の広告 など

通常は、顧客に対して間接的にアプローチする宣伝・広告が該当します。

一方で「顧客と対面して、直接宣伝活動を行うための費用」は「販売促進費」として仕訳を行うことが一般的です。

外注費

外注費とは、外部の事業者と業務委託契約を結んだ際の報酬に関する費用を指します。

【外注費の例】

製造業の下請費・加工費

自社のWebサイトにおけるプログラミングの外注

自社メディアの記事執筆料の外注 など

通信費

副業で使用したインターネット料金やスマートフォン料金も、必要経費として計上できます。

【通信費の例】

電話料金

インターネット料金

宅配便

切手代 など

ただし、プライベートと兼用して使用しているものについては、全額を計上できません。

適切な割合で按分を行い、事業に使用した分だけを費用とすることができます。

例えば「月のインターネット料金が5,000円で、週7日のうち土日の2日間だけを副業で使う」場合で考えます。

月のインターネット料金が5,000円で、全体の2/7日を事業で使用しているため、経費にできるのは「1,429円」が合理的です。

【計算式】

5,000円×2/7日≒1,429円

按分の方法は、必ずしも週の使用日数に応じる必要があるという決まりはありません。

使用時間や、月単位の使用日数を基準として計算する方法もあります。

大切なことは「客観的に副業で使用した割合を証明できる」ことと理解しましょう。

旅費交通費

旅費交通費とは、事業活動を行うために要した交通費などの費用を指します。

【旅費交通費の例】

公共交通機関の乗車料金

高速道路料金

レンタカー代

タクシー代

出張で利用したホテルの宿泊費 など

ただし「取引先を接待する際のタクシー代」などは、一部旅費交通費以外に該当する場合もあるため注意しましょう。

地代家賃・水道光熱費

家賃や光熱費も、副業の経費として計上できます。

【地代家賃・水道光熱費の例】

事業所の家賃

駐車場料金

水道料金

ガス料金

電気料金 など

しかし自宅を副業で使用している場合など、プライベートと兼用している場合は適切な割合で按分する必要があります。

例えば「家賃9万円の自宅における、3分の1のスペースを副業のみに使用している場合」は「3万円」を経費として計上するのが適当です。

【計算式】

90,000円×1/3=30,000円

また、家賃や光熱費も、按分方法は様々です。

今回の例のように使用割合で計算する以外にも、使用時間で計算を行う方法などもあります。

家族への給料(青色申告の場合)

青色申告を行う場合は、家族への給与も「青色専従者給与」として費用計上できます。

ただし、青色専従者級として認められるには、以下の要件を満たす必要があります。

・生計を一にする15歳以上の配偶者その他親族に対して支払われた給与である(6ヶ月を超える期間専ら従事している必要あり)

・「青色事業専従者給与に関する届出書」を管轄の税務署に提出している

・届出書に記載されている方法で支払われ、その記載金額の範囲内で支払われている

・労務の対価として相当であると認められる金額である

また、青色専従者給与を利用する場合、事業専従者控除の利用ができない点に留意してください。

租税公課

租税公課とは、国や地方自治体に収める税金等を指します。

【租税公課として費用計上できる費用の例】

固定資産税

不動産取得税

自動車税

自動車重量税

登録免許税

事業税

印紙税

消費税(税込経理方式の場合) など

一方で、所得税や住民税などの一部の税金は租税公課として経費計上できない点に注意してください。

副業の経費にできない主な費用

一方で、副業の経費としては認められない費用も存在します。

誤って計上すると修正申告などの手続きを要するため、事前に確認しておきましょう。

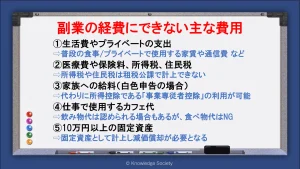

生活費やプライベートの支出

副業で経費計上ができるのは、あくまでも事業に関係する費用のみです。

プライベートで出費した費用は計上できない点に注意してください。

【生活費やプライベートの支出の例】

普段の食事

プライベートで使用する家賃や通信費

普段の買い物の料金 など

医療費や保険料、所得税、住民税

医療費や保険料、所得税、住民税なども副業の経費に計上できません。

特に、所得税や住民税は、上述した租税公課に該当すると勘違いする方も多いため注意が必要です。

しかし、保険料や医療費の一部は、確定申告の所得控除に含めることができます。

そのため、最終的には所得から差し引かれますが、あくまでも所得控除として差し引かれる点に留意してください。

家族への給料(白色申告の場合)

白色申告の場合、家族への給与は経費に計上できません。

しかし白色申告の場合は、所得控除である「事業専従者控除」の利用が可能です。

仕事で使用するカフェ代

中には「本業後や土日にカフェを利用して副業を行う」方もいるでしょう。

この場合の飲み物代は、その場所を使うために必要な費用として認められる場合もあります。

しかし、一緒に注文した食べ物代については経費として認められないケースがほとんどです。

食べ物を注文しなくてもカフェという場所は利用できるため、副業に必要な経費には該当しないと考えられるためです。

もし「飲み物に加えて食事も注文した」といった場合、最低限場所代として必要な飲み物代だけを費用計上するのが無難といえるでしょう。

ただし、この「カフェ代」については、意見が分かれる部分でもあるため、不安な場合は税務署や税理士から助言をもらいましょう。

一方で、取引先との食事代は基本的に業務上の経費にあたります。

具体的には「会議費」「接待交際費」などです。

10万円以上の固定資産

10万円未満の備品等は消耗品費として計上できると上述しましたが、金額が10万円以上の場合は注意が必要です。

10万円以上の場合は全額を経費ではなく「固定資産」として計上して、複数年にわたって減価償却を行う必要があります。

個人の減価償却費の計算方法は主に「定額法」です。

定額法とは、固定資産の耐用年数の期間中、毎年一定額を減価償却する方法を指します。

耐用年数は固定資産の物品によって異なるため、個別に確認が必要です。

例えば「40万円のパソコン(耐用年数4年)を購入した」場合、4年間にわたって10万円ずつ「減価償却費」として経費に計上していきます。

【計算方法】

400,000円(取得価格)×0.250(定額法における耐用年数4年の償却率)=100,000円

ただし、青色申告で手続きを行う場合は、少額減価償却資産の特例で30万円未満の資産を一括償却できます。

副業の経費に関する注意点

副業の経費計上について、誤りやすいポイントがいくつか存在します。

ここでは、副業の経費に関する注意点を3点解説します。

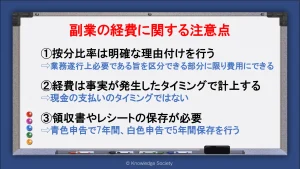

按分比率は明確な理由付けを行う

事業とプライベートで兼用している自宅やインターネットなどの料金は、明確な理由付けを行ったうえで按分を行いましょう。

国税庁のタックスアンサーを要約すると、1つの支出が家事上と業務上の両方に関わる費用(家事関連費)については「取引の記録などに基き、業務遂行上直接必要である旨が明らかに区分できる場合、その区分できる金額に限り必要経費になる」とされています。

つまり、家賃や通信費などを経費に計上するには、業務遂行上必要な部分と、私生活で利用した部分を明確に区別する必要があるのです。

しかし実際問題として、これらの費用を明確に1円単位で区別することは難しいです。

そのため一般的には、事業で利用した部分を規則性のある按分割合に基づいて計算していれば、経費として認められる傾向にあります。

按分で使う方法としては「使用料」「使用時間」「ガス、車のメーター」などが挙げられます。

税務調査の際も「どうしてこの割合で按分しているか」を理論的に説明できれば、社会通念から大きくズレているといった場合でもない限りは経費として認められるため、まずは理論的な按分割合を検討しましょう。

経費は事実が発生したタイミングで計上する

副業の経費を計上するタイミングは間違われやすいため注意が必要です。

会計原則によると、経費を計上するタイミングは現金の受け渡し時ではなく、事実が発生したタイミングです。

例えば「令和4年12月にクレジット払いでパソコンを購入したが、実際に引き落とされたのは令和5年1月である」といったケースでは、令和4年分の費用の扱いとなります。

12月の段階では「未払金」の勘定科目を用いて経費に計上し、1月の支払いのタイミングで相殺することが一般的です。

副業の経費の領収書やレシートは5年間もしくは7年間の保存が必要

副業の経費の領収書は、納期限から原則5年間もしくは7年間保存する必要がある点に留意してください。

申告方式が白色申告の場合5年、青色申告の場合は7年保存となります。

例えば、令和5年3月15日納期限の所得税の場合、令和10年3月15日もしくは令和12年3月15日まで領収書を保存する必要があります。

税務署からの問合せがあった際にすぐ提示できるよう、年ごとに分けて日付順に保存を行いましょう。

領収書を紛失した場合の対処法

経費計上した領収書を紛失した場合は、発行元に再発行の依頼を行いましょう。

領収書がない場合、税務署から経費として認められない恐れがあるためです。

万が一、領収書を再発行できなかった場合は、その他の方法で支払いがあった旨を証明する必要があります。

一例を挙げると「出金伝票」の活用です。

出金伝票へ支払額や支払日、内容等を細かく記載して証拠書類としましょう。

しかし、これで経費として認められるか否かの最終的な判断は税務署によって行われるため注意が必要です。

そのため、経費に関する領収書は大切に保管し、紛失のないようにしましょう。

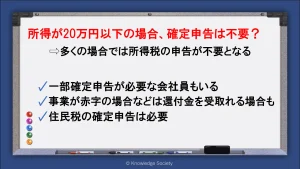

20万円以下の副業所得は確定申告しなくていい?

「副業所得が20万円以下であれば確定申告はいらない」と聞いたことがある方も多いでしょう。

副業所得が20万円以下で確定申告が不要となるのは、条件付きで正しい知識です。

しかし、所得20万円以下でも確定申告が必要なケースも存在するため、本当に申告手続きが不要かを確認しましょう。

サラリーマンの副業で確定申告をしなくても良い条件

副業所得があるにも関わらず、確定申告をしなくても良いサラリーマンは、副業所得が20万円以下である場合に加えて、以下の全ての条件を満たしている方に限ります。

・年収が2,000万円以下

・給与を支払が1箇所のみ

・年末調整が行われている

この条件に当てはまる場合は、確定申告の義務は生まれません。

しかし、義務でなくとも確定申告をすべき場合が存在します。

・年末調整の対象でない所得控除を受ける

・副業や配当所得などで源泉徴収が行われている

これらのケースに該当する際は、確定申告によって還付金を受け取れる可能性があるため、積極的に申告手続きを行ってください。

「収入20万円」ではなく「所得20万円」が条件

「20万円以下で確定申告が不要」の条件は「収入金額」ではなく「所得金額」が基準となります。

収入金額とは、副業で得た金額全てのことです。

一方で所得金額とは、収入金額から必要経費を差し引いた後の金額を指します。

例えば、物販での売上が30万円あったとしても、仕入や販売費などで10万円以上支払っている場合は、所得が20万円以下となり、申告手続きが不要となります。

なお「ダブルワーク」で働いて給与を得ている場合は、20万円以下の基準が「収入金額」ベースとなる点に注意しましょう。

副業所得が20万円以下でも住民税の確定申告は必要

注意が必要な点が「確定申告が不要となるのは所得税のみである」ことです。

副業所得20万円以下で申告手続きが不要となるのは、あくまでの所得税の規定であるため「住民税」の申告手続きは必要となります。

住民税の確定申告を行わないと、正しい住民税額や社会保険料が算出されなくなり、市町村から指摘が入る可能性があるため必ず手続きを行いましょう。

また、副業の確定申告に関する知識は、以下の記事で詳細に解説しています。

副業の確定申告が必要な方はぜひご覧ください。

参考:会社員の副業は確定申告が必要?申告が不要な条件や手続きの流れを分かりやすく解説

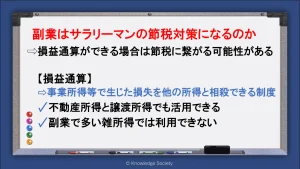

副業はサラリーマンの節税対策になるのか

「副業はサラリーマンの節税対策になる」という意見もあります。

確かに一部条件に該当すれば、会社員の給与所得で発生した所得税が軽減される場合もあります。

ただし、副業を行う全ての方が、副業によって節税できるわけではない点に注意が必要です。

ここでは、副業がサラリーマンの節税に繋がる原理や注意点などを解説します。

収入より経費が多い(赤字)なら損益通算で節税ができる

副業での業績が、収入より経費が多い(赤字)状況であれば損益通算によって節税ができます。

損益通算とは、事業所得や不動産所得、譲渡所得などで発生した損失を他の所得と相殺できる制度です。

例えば「給与所得=500万円」「事業所得の赤字=100万円」の場合、給与所得の金額が事業所得の赤字と相殺され、合計所得400万円とされます。

その結果、課税所得が下がり、本来の税額よりも負担が軽減され、天引きされた源泉所得税が還付される仕組みです。

ただし、損益通算の対象となっている所得区分は限られており、副業で多い雑所得は対象となっていない点に注意が必要です。

副業は「雑所得」になる場合も多いため注意

上述した通り、副業所得は雑所得に区分されるケースが多いです。

理由としては「事業規模が小さくなりやすい」「継続性があると認められない場合も多い」などが挙げられます。

雑所得の場合、副業で赤字が出ても本業の給与所得と相殺できず、税負担が変わることはありません。

そのため、自身の副業が事業所得か雑所得かを確認してから事業を進めることが重要となります。

また、副業を行う会社員の方が節税するには「所得控除を適切に使用する」「経費を漏れなく計上する」ことが大切です。

サラリーマンの副業では青色申告をすべき?

サラリーマンが事業規模の副業を行う場合は青色申告の活用がおすすめです。

青色申告とは、正規の簿記の原則で帳簿の記帳・作成を行い、貸借対照表と損益計算書を確定申告書に添付することを条件として、税制上有利になる様々な特典を受けられる制度です。

青色申告を活用すれば、以下のようなメリットを受けられます。

・最大65万円の青色申告特別控除を受けられる

・青色専従者給与を利用できる

・赤字を最大3年間繰越せる

・10万円以上30万円未満の固定資産も一括で経費計上できる など

会計業務の手間は大きく、雑所得の場合はそもそも利用ができない制度ですが、メリットが大きいため積極的に活用を検討しましょう。

青色申告については以下の記事で詳細に解説しているため、活用を検討したい方はぜひご覧ください。

副業の経費についてのよくある質問

副業の経費処理周りで不明点を持つ方も多いでしょう。

ここでは、副業の経費についてのよくある質問をご紹介します。

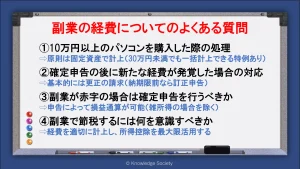

10万円以上のパソコンを購入した際の処理は?

10万円以上のパソコンを含む固定資産を購入した際は、原則として一括での経費計上ができません。

適切な償却方法や耐用年数に応じて「減価償却」を行う必要があります。

ただし、一括償却資産や少額減価償却資産の特例に該当する場合は、20万円未満もしくは30万円未満でも一括での経費計上が可能です。

その年だけに着目する場合は、まとめて経費に算入できた方が税負担を抑えられるため、利用できる制度を確認してみましょう。

確定申告の後に追加の必要経費が発覚した場合はどうすればいい?

中には「去年の経費の領収書が新しく出てきた」といったケースもあるでしょう。

その年の確定申告をしていないのであれば、通常の申告手続きが可能ですが、既にその年の確定申告が終わっている場合、2度目の確定申告はできません。

既に申告手続きが終わった年分を改めて申告したい場合は「修正申告」もしくは「更正の請求」の手続きが必要です。

具体的には、新しい経費を踏まえて税額を再計算した結果税額が増える場合は修正申告、税額が減る場合は更正の請求となります。

経費の領収書を算入し忘れた場合は、経費が増え所得税額は減少します。

そのため必要な手続きは「更正の請求」です。

更正の請求を行うと税額が減り、既に納付が終わっている場合は、差額の還付を受けられます。

なお、1度確定申告を行った場合でも、納期限前であれば「訂正申告」という形で、確定申告と同様の手続きを行えます。

収入より経費が多い(赤字)ケースは確定申告が必要?

副業が赤字だった場合も、基本的には確定申告を行いましょう。

所得の内容が事業所得や不動産所得であれば本業と給与所得を損益通算できるため、節税効果を期待できます。

また、青色申告を利用すれば赤字の繰越しや繰戻りも可能となります。

ただし、副業の所得区分が雑所得で赤字になった場合は、確定申告の義務はなく損益通算もできないため、確定申告を行う必要はありません。

サラリーマンが副業で節税するには何を意識すべき?

副業を行うサラリーマンが節税を意識する際に行うべきことは、概ね以下の3つです。

・経費を適切に計上する

・所得控除を最大限に活用する

・ふるさと納税やiDeCoなどの制度を活用する

必要経費に加えて上記の控除や制度を有効に活用すれば、副業で所得が出ても税負担は最小限に抑えられるでしょう。

まとめ

今回は、副業で計上できる経費や間違いやすいポイント、副業の確定申告についてなどを解説しました。

副業収入であっても、確定申告での経費計上ができます。

しかし、本来経費にできない費用を計上してしまうと、修正申告の手間がかかってしまいます。

最悪の場合、延滞税や加算税の対象ともなるため注意が必要です。

また、青色申告や損益通算、各種所得控除などを利用すれば、更に節税が可能です。

適切な知識を習得し漏れなく計上・活用して、副業に取組みましょう。

この記事の執筆者

ナレッジソサエティ編集部

ナレッジソサエティ編集部

2010年設立の東京都千代田区九段南にある起業家向けバーチャルオフィス「ナレッジソサエティ」です。2010年からバーチャルオフィス・シェアオフィス・レンタルオフィスの専業業者として運営を行っております。バーチャルオフィスのこと、起業家に役立つ情報を配信しています。「こういう情報が知りたい」といったリクエストがあれば編集部までご連絡ください。

起業のノウハウ

バーチャルオフィス

九段下駅徒歩30秒!?超好立地シェアオフィス「ナレッジソサエティ」

東京のバーチャルオフィス徹底比較(1)ナレッジソサエティ

【満員御礼】公益財団法人まちみらい千代田主催 公的支援機関の制度・助成金・融資活用講座