起業時や事業運営上での大きな課題の1つが「資金調達」です。例えビジネスが好調に進んでも、手元の資金が不足すれば黒字倒産とった事態を招いてしまいます。

しかし外部的要因が大きく影響するビジネスにおいて、常に良好な財務状況を保つことは決して簡単ではありません。

そして、財務状況が悪化した際の選択肢の1つには「追加融資」があります。

追加融資を受けられれば企業の財務状況が良くなり、事業の存続が可能となるでしょう。

しかし、追加融資は創業融資よりも審査の難易度が高いです。予備知識なしで融資を受けることは非常に難しいといえるでしょう。

そこで本記事では、追加融資の条件や審査のポイント、日本政策金融公庫の追加融資などについて解説しています。最後には追加融資以外の資金調達方法にも触れているため、ぜひご覧ください。

目次

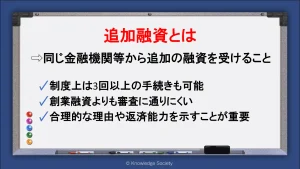

追加融資とは

追加融資とは、1つの事業者が同じ金融機関等から追加の融資を受ける資金調達方法です。創業融資や他の金融機関等の融資の返済を行っている状況で追加の融資を受けるケースも多いです。

また、制度上では3回以上の手続きも可能となっています。

追加融資は創業融資よりも受けにくい

追加融資は創業融資と比較して審査に通りにくい点に留意しましょう。

融資元の立場で考えると、事業で必要な資金の提供は創業融資の際に終えている状況のためです。一回目の融資の返済が残っている状況に加えて、追加融資を要する経営状況を鑑みると、返済が滞りなく行われるかが不安に思われるでしょう。

しかし追加融資が100%できないというわけではありません。借入元を納得させる合理的な理由や返済能力があると判断されれば十分に審査に通過できます。

追加融資の条件・審査のポイント

上述した通り、追加融資は創業融資よりも審査の難易度が高いです。審査を通過して追加融資を得るには、融資元が納得する合理的な理由や、返済が滞りなく行える裏付けが重要となります。

ここでは、追加融資の審査に通過するための条件やポイントを解説します。

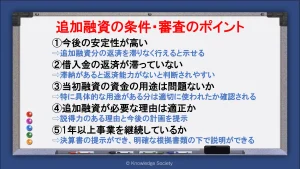

今後の安定性が高い

創業融資に加えて、追加融資分の借入金の返済を滞りなく行える事業の安定性や伸び代が重要なポイントの1つです。今後の安定性や伸び代がないと判断されると、追加融資は難しくなります。

追加融資の場合は一定期間の事業運営を行っている状況のため、決算書類などから業績の確認が行われます。決算書上で売上げや利益が出ていれば追加融資の可能性は高まるでしょう。

一方で、決算書上では利益が出ていない場合も、説得力のある理由や今後の方針を提示できれば、融資を受けられる可能性があります。

借入金の返済が滞っていない

創業融資や他の金融機関等の借入金の返済、税金の支払いなどが滞っていないかも重要な要素です。

既存の借入金や税金の返済が行われていない状況の場合、新たに融資をしても返済がされないと判断されるためです。追加融資を受ける際は借入金や税金などの滞納がないようにしましょう。

また申請時に滞納がなくても、過去に返済が遅れた経歴がある場合も注意が必要です。担当者に不信感を与える原因となるため、日頃から借入金の返済などは期日通りに行い、信頼感を獲得しましょう。

創業融資の資金の用途は問題ないか

創業融資の資金の用途も確認されるポイントです。特に具体的な用途を説明した分の資金については、適切に使われているかがチェックされます。

用途を持って借入れたにも関わらず別の目的で使われていた場合は、審査担当者からの信頼が大きく低下するでしょう。

また、最悪の場合は前回の借入金の返金を求められる可能性もあります。

追加融資が必要な理由は適正か

創業融資で資金を得たにも関わらず追加で融資を求めるため、融資が必要な理由や金額も説明する必要があります。

単に「事業が上手くいっていないから」などでは審査に通過しにくいです。今後の返済が難しいと判断されやすいためです。また「当初の予定よりも費用がかかった」なども計画性がない事業者と判断されかねません。

追加で融資を要する説得力のある理由に加えて、今後の展望や計画まで具体的に説明しましょう。

その際に過去の決算書だけでなく、近い未来の事業計画書や資金繰り表も一緒に用いて説明すれば、借入元がイメージを作りやすくなります。

1年以上事業を継続しているか

追加融資を受ける際は、創業融資を受けた直後ではなく、ある程度事業運営期間を経てからの方が審査に通りやすくなる可能性があります。

特に1年以上事業を継続していれば、1事業年度の決算書を提示できます。明確な根拠書類の下で追加融資が必要な理由や、今後の展望を説明できるため、担当者がイメージしやすくなるでしょう。

また借入した直後に追加融資を申請すると、担当者に計画性のない人材と判断される可能性があります。

さらに創業融資の借入金がほとんど残っている状況である点も、審査の難易度が上がる要因となるでしょう。

追加融資が難しいケースとは

追加融資は創業融資よりも難易度が上がるため、審査に通らない可能性も高いです。特に以下のようなネガティブな状況の場合は審査の難易度が大きく向上するため注意が必要です。

ここでは追加融資での資金調達が難しい企業の特徴を解説します。

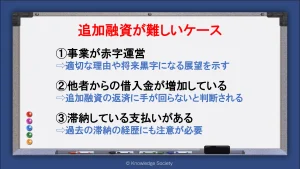

事業が赤字経営

事業が赤字経営の場合は追加融資を受けることが難しくなります。借入元から返済が難しいと判断される可能性が高いためです。

特に民間の金融機関等では借入金の利息で利益を得ているため、返済がされないリスクがあると審査に通らない確率が大きく高まるでしょう。

しかし、上述した通り赤字になった適切な理由や、将来黒字になる展望があれば審査に通る可能性もあります。

特に民間の金融機関ではなく政策金融機関である日本政策金融公庫であれば、過去の決算書上は赤字であっても今後の計画によっては十分に追加融資を望めるでしょう。

他社からの借入金が増加している

他の金融機関等での借入れが増加している場合も、追加融資の審査の難易度が向上します。

創業融資の計画通りに財務計画が進んでいないだけでなく、月々の返済の金額も増えているため、資金繰りが悪いと判断される原因ともなるでしょう。

追加融資分の返済まで手が回らない可能性があると判断され、融資を断られる要因になる可能性があります。

滞納している支払いがある

借入金や税金などで滞納している支払いがある場合も、追加融資を受けることは難しくなります。

他の支払いに手が回っていない状況で、追加融資の返済を行うことは難しいと判断されるためです。

また、追加融資の申込時に滞納がなくても、過去に滞納した経歴がある場合も不利に働く可能性があります。当然ですが、借入金の返済や税金の納付は期限通りに行うことが大切です。

追加融資を受けるタイミング

追加融資を受けるタイミングは決算後がおすすめです。

決算後であれば1年間の経営の状態が明確になっているため、担当者がイメージをしやすくなります。

具体的には、3月決算の企業であれば4月や5月に追加融資の手続きを行います。作成した決算書を用いて、企業の現状を説明できるようにしましょう。

もちろん早急に資金を要する場合などは、決算後に拘る必要はありません。しかしその場合でも、直前の決算書に加えて、本事業年度の状況を説明できる資料を準備することが大切です。

日本政策金融公庫の追加融資制度

起業時には日本政策金融公庫の創業融資制度を活用する方が多いです。そのため追加融資も日本政策金融公庫を検討する方も多いでしょう。

日本政策金融公庫は民間企業の金融機関等と比較して利率が低く、政策金融機関であるため比較的審査に通りやすい可能性があります。

そこで以下では、日本政策金融公庫の追加融資制度について解説します。

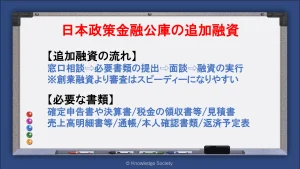

日本政策金融公庫の追加融資の流れ

日本政策金融公庫の追加融資の流れは、大きく以下のようになります。

①窓口相談

②必要書類の提出

③担当者との面談

④融資の実行

①窓口相談

窓口相談の際は予約をしておくと待ち時間なくスムーズに対応してもらえます。

電話やWebで利用ができるため、スケジュールを見据えて予約を行いましょう。前回の担当者の方宛に連絡を取れれば、内容を理解してもらいやすいです。

②必要書類の提出

窓口での相談を受けたら、案内通りに必要書類を準備します。提出書類に不備があると審査が適切に進まずに、融資までの期間が延びるため注意が必要です。

また、提出書類が揃っていても、審査の状況によっては追加書類の提出を求められる場合があります。

必要書類の詳細については後述しています。

③担当者との面談

担当者との面談は、創業融資とは異なり必ずあるわけではありません。事前に担当者へ面談の有無を確認しましょう。

面談は電話または対面での実施となります。

④融資の実行

審査の結果、融資が決定すると日本政策金融公庫から契約書類が届きます。

返送して借入元での手続きが完了すると、指定の口座に入金がされる流れです。目安としては到着から3~4営業日後です。

日本政策金融公庫の追加融資で必要な書類

日本政策金融公庫の追加融資で必要な主な書類は以下の通りです。

・確定申告書および決算書

・税金の領収書もしくは納税証明書

・見積書

・売上明細書など

・通帳

・本人確認書類

・返済予定表

確定申告書および決算書

確定申告書と決算書については直近2期分を提出します。

法人が2期目の場合は、1期目の確定申告書と決算書のみの提出で問題ありません。

税金の領収書もしくは納税証明書

税金の領収書や納税証明書は、税金の支払いを滞りなく行っているかの証明に利用します。

国税は管轄の税務署、地方税は管轄の県税事務所や市役所で納税証明書の発行が可能です。

売上明細書など

売上内容の根拠を示せる売上明細書なども提出します。

また、明細書を裏付ける発注書や契約書なども準備できれば理想です。

見積書

設備投資で融資を受ける場合は見積書も必要です。

見積書の金額が融資金額のベースとなります。

通帳

企業のキャッシュフローの確認のために通帳の提出も行います。

通帳については基本的にコピーでも問題ありませんが、相談時に指定があれば、その様式で準備を行いましょう。

本人確認書類

運転免許証やマイナンバーカードなど、本人を確認できる書類も必要です。

返済予定表

他の金融機関からの融資を受けている場合は返済予定表の提出も行います。手元にない場合は金融機関への依頼によって再発行が可能です。

提出書類の詳細については、窓口での相談でも案内されます。不明点があればその際に確認するとよいでしょう。

日本政策金融公庫の追加融資の審査期間

日本政策金融校の追加融資の審査機関は、創業融資よりも短めです。創業融資の段階で事業の概要については伝わっているためです。

特に借入金の返済が滞りなく業績も右肩上がりで、比較的小規模な融資であれば、スピーディーに審査が進む傾向にあります。

詳細な審査機関は、個々の状況によって異なりますが、申込から1~3週間程度で審査が完了するでしょう。

日本政策金融公庫以外の追加融資制度

追加融資の選択肢は日本政策金融公庫以外にも「制度融資」や「銀行等」などがあります。

制度融資とは、各自治体が起業家や地元中小企業に対して、資金の支援を目的に実施している制度です。

都道府県や市区町村の自治体と金融機関、信用保証協会の三者が連携して実施しており、創業後にも利用ができます。窓口となる自治体での申し込みとなるため、まずは各自治体で相談しましょう。

また、銀行等の金融機関から直接融資を受ける選択肢もあります。

政策金融機関ではないため返済能力を重視され、利率も高めです。しかし返済を保証できる担保などがあれば審査に通過する可能性もあるでしょう。

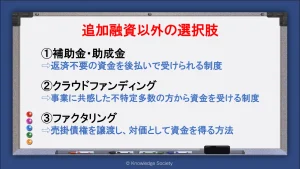

追加融資以外の選択肢

追加融資の可否は過去の業績にも大きく左右されます。中には追加融資の審査が難しい状況の方もいるでしょう。

そのような場合は、追加融資以外での資金調達も検討しましょう。

ここでは、追加融資以外で資金調達ができる方法を3つ紹介します。

補助金・助成金

補助金・助成金とは、一定の用途に該当していれば、返済不要の資金提供を受けられる制度です。

後払いであるため一時的に自己資金は必要ですが、返済が不要であるため資金繰りに余裕を持った事業運営が可能となります。

【補助金・助成金の例】

ものづくり補助金

IT導入補助金

事業再構築補助金

小規模事業者持続化補助金

TOKYO戦略的イノベーション促進事業(東京都)

補助金・助成金の詳細については以下の記事で詳細に解説しています。

条件にマッチする制度があれば、事業が有利に進む要因となるため、ぜひ確認してください。

クラウドファンディング

クラウドファンディングとはインターネットを通じて不特定多数の方から資金を集める方法です。

資金提供者には基本的に金銭以外のリターンを行います。

クラウドファンディングは事業が赤字であっても、人々の共感を集められれば多額の資金を調達できる可能性があります。

社会や人々の役に立つ事業や生活に変化が生まれる事業であれば、多くの人の共感を得られる可能性が高いです。

クラウドファンディングについては以下の記事で詳細に解説しています。クラウドファンディングでの資金調達に興味がある方はぜひご覧ください。

ファクタリング

「売上は出ているが、売掛金の入金時期の関係で資金繰りが悪い」といった場合はファクタリングの利用も検討しましょう。

ファクタリングとは、売掛債権を業者に譲渡して、対価として資金を得られる方法です。売掛金を早期回収できるため、資金繰りの改善に繋がります。

しかし一定の手数料を支払う必要があり、融資の利率よりも手数料が高くなる可能性がある点に注意しましょう。

まとめ

今回は起業時の追加融資について解説しました。

追加融資での資金調達の難易度は決して低くありません。審査に通過するためにも、借入元を納得させる理由を明確にして、返済能力があると判断されることが大切です。

また、追加融資が難しい場合は、補助金やクラウドファンディングといった別の制度の利用も選択肢となります。

資金繰りの悪化は事業の失敗に直結する可能性があるため、自社に適した資金調達方法を見つけましょう。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部