企業の資金調達方法のひとつに「私募債」があります。

中小企業の資金調達といえば「融資」が代表的ですが、保証人・担保の用意や厳しい審査など、スムーズに手続きを進めることは容易でありません。

しかし私募債であれば、比較的手軽かつ低コストで事業資金を調達できる可能性があります。

この記事では、私募債の概要や仕組み、メリット・デメリット、資金調達の流れなどを解説しています。

企業の実態に合わせた資金調達方法を選べれば、より有利に事業運営が可能となるため、ぜひご覧ください。

私募債とは│概要と仕組みを解説

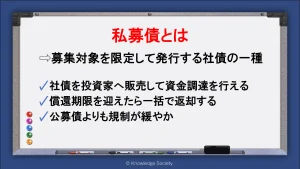

私募債とは社債の一種で、読み方は「しぼさい」です。

社債とは企業(法人)が発行できる債権であり、個人事業主は発行できません。

企業は投資家へ社債を販売することで資金調達を行えます。

また、一言で社債といっても以下の2つに分けられます。

・公募債

・私募債

その中でも「私募債」とは、誰でも購入できるわけではなく、募集対象を限定して発行する債券です。

基本的に少数の投資家が社債を直接引受ける点が特徴で、幅広く投資家を募る「公募債」と比べると、比較的規制が緩やかとなっています。

公募債とは異なり金融商品取引業登録や有価証券届出書の提出、社債管理者の設置などが原則として不要となっています。

なお、販売した社債が償還期限を迎えると、投資家に現金を一括で返却しなければなりません。

投資家は社債の利子などで利益を得ることを目的としており、企業は一定の利息の支払いによって資金調達が可能となる仕組みです。

利子の支払い方は、償還期限まで定期的に支払う方法や、元金と一括で支払う方法など様々です。

公募債との違い

一方で公募債とは、証券会社を通じて広く投資家を募る社債の種類です。

私募債とは異なり不特定多数の投資家が社債を購入できるため、大規模な資金調達も可能となります。

しかし、一般の投資家も購入できる点から、有価証券届出書の提出や社債管理者の設置などを行い、債権者保護に努める必要があります。

融資との違い

私募債と融資の最大の違いは「誰から資金を調達するか」です。

私募債は、社債の購入者から直接資金を調達する「直接金融」です。

一方で融資は、金融機関からお金を借りる「間接金融」とされています。

融資は金融機関から直接資金を借入れるように見えますが、実際は企業等が預け入れた資金を金融機関経由で借りているので、間接金融という位置付けとなります。

株式との違い

私募債と株式の最大の違いは「負債か資産か」です。

私募債は返済義務のある「負債」として貸借対照表への計上が必要です。

一方で株式発行で調達した資金は、返済義務がないため「資本」として計上します。

ほかにも、株式を購入した投資家が企業の運営に参加できる「共益権」があるか否かなどの違いもあります。

株式発行による資金調達については以下の以下の記事で詳細に解説しているため、ぜひご覧ください。

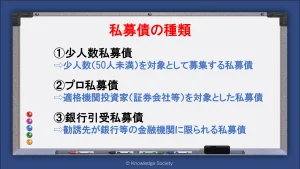

私募債の種類

私募債はさらに以下のような種類に分けられます。

・少人数私募債

・プロ私募債

・銀行引受私募債

それぞれ購入者や発行人数、金額などに違いがあります。

少人数私募債

少人数私募債とは、少人数(50人未満)を対象として募集する私募債を指します。

経営者の知人や親族、取引先などが購入者となるケースが多いです。

発行総額は1億円未満と定められていますが、発行時の届出等が不要なので、中小企業の資金調達で最も利用しやすい方法といえるでしょう。

| 購入者 | 経営者の知人や親族、取引先など |

| 発行人数 | 50人未満(3ヵ月間で勧誘した人数) |

| 発行総額 | 1億円未満 |

| 一口あたりの最低発行額 | 1/50以上 |

| 手数料 | 不要 |

なお、少人数私募債の発行人数は、実際に購入した人数ではなく、勧誘を行った人数(3ヵ月間)である点に留意してください。

また、発行人数50人未満の状態を維持するために転売制限を設ける必要があります。

加えて、1億円以上の社債発行が一切できないわけではなく、金融商品取引法に基づく手続きを行うことによって社債の発行が可能となります。

プロ私募債

プロ私募債とは、証券会社や銀行、保険会社などの「適格機関投資家」を対象とした私募債です。

少人数私募債のように個人単位ではなく、証券会社や銀行といった適格機関投資家から資金調達が可能です。

また発行人数や発行総数の制限もないため、より多額の資金を調達できる可能性があります。

ただし、購入者が適格機関投資などのプロに限られるため、社債を買い受けてもらうハードルは高めです。

起業直後の法人よりも、中堅企業や大手企業向けの資金調達方法といえます。

| 購入者 | 適格機関投資家(証券会社・銀行保険会社など) |

| 発行人数 | 制限なし |

| 発行総額 | 制限なし |

| 一口あたりの最低発行額 | 制限なし |

| 手数料 | あり |

銀行引受私募債

銀行引受私募債とは、社債の勧誘先が銀行などの金融機関に限られる私募債です。

銀行は社債の購入に加えて、私募債に係る事務手続きや保証を行う役割も担います。

保証も銀行が行うため信用力が低い起業直後の法人には不向きですが、資金調達に成功した際のイメージアップ効果は非常に大きいです。

銀行引受私募債では数億円から数十億円の資金調達も可能となります。

| 購入者 | 銀行等 |

| 発行人数 | 制限なし |

| 発行総額 | 制限なし |

| 一口あたりの最低発行額 | 制限なし |

| 手数料 | あり |

私募債の資金用途

私募債で調達した資金は、定常的な買掛金や人件費の支払いには適していません。

なぜなら、私募債は貸借対照表上の「負債」に分類されるためです。

定常的な支出に対して資金を用いる場合、一時的にはその場をしのげますが、根本的な解決にはなりません。

償還日が来たら全額を返却する必要があるため、単なる延命になってしまいます。

そのため私募債での資金調達は、事業投資や設備投資など、定常的ではなく資金を柔軟に確保したい際の手段として利用することを推奨します。

ただし、季節や年ごとで売り上げに波がある事業内容の場合など、しっかりと代金を回収できる見込みがある場合は検討してもよいでしょう。

私募債のメリット

私募債による資金調達には、他の資金調達方法にはない様々なメリットがあります。

ここでは、主なメリットを5つ紹介します。

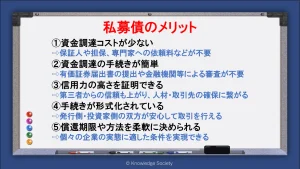

資金調達コストが少ない

私募債は、金融機関からの融資や公募債などと比較してコストを抑えて資金調達ができます。

理由として、金融機関による融資とは異なり保証人や担保が不要である点が挙げられます。

また、公募債とは異なり有価証券届出書の提出なども不要なので、司法書士といった専門家への依頼料もかかりません。

さらに、詳しくは後述しますが、資金調達手続きが容易であるため人的コストも抑えられます。

資金調達の手続きが簡単

私募債は公募債とは異なり、金融商品取引業登録や有価証券届出書の提出、社債管理者の設置などが不要です。

また、融資とは異なり金融機関等による審査も行われないため、資金調達までの期間も比較的短く済みます。

手続きで要する人的コストを抑えられるだけでなく、資金調達自体も短期間で行えるため、スピード感を持って事業を展開したい企業にも適した手段といえます。

信用力の高さを証明できる

社債の発行では、金融機関や信用保証協会からの保証を受けます。

保証を受けるためには一定の財務基準を満たす必要があるため、審査に通れば企業の信頼性や健全な財務状況を証明できます。

その結果、第三者からも優良企業と判断される要因となり、優良な人材や取引先の確保にも繋がります。

手続きが形式化されている

私募債では作成すべき書類や決めるべき条項が決められているので、発行側・投資家側の双方が安心して取引を行えます。

一方で、個人間のお金の貸し借りを行う場合、単なる口約束や一筆入れるだけのケースも多く、法律上の有効性が曖昧な取引も少なくなりません。

その結果「貸した・借りてない」「いつ返す」「利息の金額」などの認識の齟齬が生じる可能性があるため注意が必要です。

償還期限や方法を柔軟に決められる

私募債は金融機関からの借入れとは異なり直接金融であるため、償還期限や方法、利息などを借り手側が決められます。

もちろん極端に発行企業本位な設定では社債購入者を集められませんが、購入希望者と交渉しつつ、柔軟に償還期限や償還方法などを設定可能です。

その結果、個々の企業の実態に沿った資金繰りが可能となるでしょう。

私募債のデメリット

一方、私募債には他の資金調達方法と比較したデメリットもあります。

ここでは3つのデメリットを紹介します。

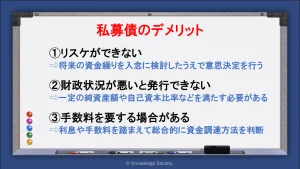

リスケができない

私募債は償還期限を迎えると、現金を一括で債務者に返還する必要があります。

金融機関の融資のようにリスケ(リスケジュール)はできません。

万が一償還期日に資金がない場合は「改めて社債を発行して次の償還期日にまとめて返済」「金融機関からの借入」といった方法が取られます。

しかし、信頼感の低下を招く恐れがあります。

そのため私募債を利用する際は、将来の資金繰りを入念に検討したうえで意思決定を行うことが重要です。

財政状況が悪いと発行できない

保証機関や銀行等を利用する場合、企業の財政状況が悪いと私募債の発行ができません。

私募債の発行では、公募債よりは易しいものの、純資産額や自己資本比率などの適債基準をクリアする必要があります。

財政状況が悪化し、資金繰りに問題を抱えている企業には、私募債の発行は困難です。

手数料を要する場合がある

私募債の発行に銀行や信用保証協会の保証を利用すると、財務代理人手数料などの手数料が発生します。

債権者に対する利息の支払いも必要なので、銀行等の保証を利用した社債発行には二重の費用を支払わなければなりません。

結果として融資の返済金額よりも多くの負担が生じる可能性があります。

私募債発行の目的や手段によっては、融資の方が有利になる可能性もあるため、利息や手数料を含め、総合的な視点で資金調達方法を検討しましょう。

私募債での資金調達が向いている企業とは

私募債、特に少人数私募債での資金調達が向いている企業として、大きく以下の3つが挙げられます。

・小規模企業

・ベンチャー企業

・合同会社

私募債は担保や保証人が不要であるため、起業直後で実績がない小規模企業やベンチャー企業でも資金調達できる可能性があります。

また、合同会社を含む持株会社は株式発行での資金調達ができないため、有力な資金調達手段となるはずです。

とはいうものの、企業が選べる資金調達の方法は以下のように様々です。

・融資

・出資

・補助金や助成金

・クラウドファンディング など

それぞれのメリット・デメリットを踏まえて、何が最も企業に利益を及ぼす方法かを判断することが重要となります。

事業で使える資金調達方法については以下の記事で詳細に解説しているため、あわせてご覧ください。

私募債の発行から償還までの流れ

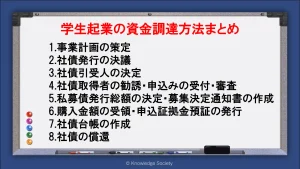

私募債(少人数私募債)の発行から償還までの流れは、大きく以下のように進みます。

1.事業計画の策定

2.社債発行の決議

3.社債引受人の決定

4.社債取得者の勧誘・申込の受付・審査

5.発行総額の決定・募集決定通知書の作成

6.申し込み金額の受領・申込証拠金預証(社債券)の発行

7.社債台帳の作成

8.社債の償還

私募債発行は全体で8工程に及ぶため、スムーズに資金調達を行うためにも、スケジュールを意識して進めましょう。

1.事業計画の策定

私募債で資金調達を行う際は、最初に事業計画を策定して、具体的な発行理由や資金額の明確化を行います。

その後、募集要項・勧誘書類を作成してください。

募集要項には社債発行金額や社債の種類、社債の金額、社債の利率、発行金額、償還金額などを記載します。

利率は2~5%程度、償還期限は3年・5年・10年で設定されることが一般的です。

これらの書類は株主総会や役員会での承認を得るために必須です。

2.社債発行の決議

私募債の発行は経営者の独断で行うことはできません。

資金調達は経営における最も重要な事柄であるため、募集要項の内容や事業計画の妥当性について株主総会等での決議が必要となります。

また、株主総会等では議事録の作成も必要です。

3.社債引受人の決定

「誰に社債を売るか」となる社債引受人を決めて、説明会の準備を進めます。

社債引受人については、経営者の親族や知人、取引先などを中心に選ばれることが一般的です。

4.社債取得者の勧誘・申込みの受付・審査

社債取引人を対象とした説明会を開催し、勧誘を行います。

少人数私募債では勧誘する人数が50人未満と決められている点に注意が必要です。

例え引き受けを希望しない場合でも、一度勧誘を行ったら1名にカウントされます。

社債の引き受けの申込みがあった場合は、認識の齟齬がないかを確認し受付を行いましょう。

また、想定外の方から申込みを受ける可能性もあります。

その際は、銀行や証券会社といった機関投資家ではないかなど、審査を行って承認をするか否かを判断します。

5.私募債発行総額の決定・募集決定通知書の作成

社債取引人の勧誘や受付、審査が完了すると、社債引受人の総数や発行総数が決まります。

募集決定通知書に受け付けた社債の口数・金額と振込口座を記載して、引受人に送付してください。

引受人は募集決定通知書を基に資金の振込みを行う流れです。

なお、応募金額が募集金額に満たない場合、申込期間であれば新たな引受人を探せます。

期間外であれば、応募金額のまま私募債を発行します。

一方で応募金額が募集金額を超えた場合は、募集金額まで引き下げることとなります。

6.購入金額の受領・申込証拠金預証(社債券)の発行

その後、社債引受人から社債の購入金額が振り込まれます。

また振込みだけでなく、現金や小切手など様々な形態で受け取る可能性もあります。

金額の受領漏れがないように、厳密な入金管理を行いましょう。

申し込み金額を受領した後は、申込証拠金預証(社債券)の発行を行います。

7.社債台帳の作成

社債権を発行したら社債台帳の作成を行います。

社債台帳は以下のような内容を記した書類です。

・利率

・償還方法

・償還期限

・利息の支払方法

・社債の総額や種類ごとの金額

・払い込まれた金額

・払込日

・引受人氏名や名称、住所

・引受人が社債を取得した日

・社債券の番号や発行日

会社法で作成が義務付けられており、利払いや償還の管理にも必須であるため、忘れずに作成しなければいけません。

8.社債の償還

社債が償還期限を迎えたら、引受人に元金を返還します。

償還日の1ヶ月程度前に一度通知を行うと親切です。

償還日から逆算して資金繰りを行いましょう。

社債の償還が終われば、私募債に係る手続きはすべて終了します。

なお、銀行引受私募債では、発行時の必要な事務作業や買い取りは、銀行などの金融機関が行います。

そのため、発行企業の事務手続きは少ないです。

ただし、事務作業や引受人探しを銀行が行う代わりに、銀行へ手数料・保証料の支払いが必要となる点に留意してください。

私募債の発行は節税対策になるのか

従来は私募債の発行によって節税が可能でした。

元々少人数私募債の利子は源泉分離課税が適用されており、源泉分離課税分の所得に係る所得税率は15%でした。

給与所得を含む総合課税の税率は累進課税で最大45%であるため、社債購入による利子の受け取りを給与代わりにして、税率45%ではなく15%で所得を得るという節税対策がありました。

しかし現在は、2013年の税制改正によって、同族会社の役員等が受け取る社債の利子については、源泉分離課税ではなく総合課税が適応されるようになっています。

そのため、私募債の利子についても総合課税の最大45%の税率が適用されるようになり、この方法を使った節税が難しくなりました。

ただし、取引先や知人など要件に該当しない方については従来通り分離課税が適用されます。

また、私募債の利子については社会保険料がかからないため、社会保険料の節約に繋がる可能性はあるでしょう。

まとめ

今回は私募債の概要や仕組み、メリット・デメリット、資金調達の流れなどを解説しました。

資金調達のコストや手間を抑えられ、償還期限や方法も柔軟に決められる私募債は、小規模企業やベンチャー企業、合同会社など幅広い方におすすめの資金調達方法です。

融資で必要な厳しい審査や、公募債で必要な複雑な手続きを要さないため、資金調達の成功確率を上げ、スピーディーに手続きが行えるでしょう。

しかし、リスケができず手数料が発生する場合があるなど、一定の注意点も存在します。

企業の資金調達方法は、私募債以外にも様々なので、それぞれの選択肢を入念に検討して、自社に最も適した手段を選んでみてはいかがでしょうか。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部