起業や事業運営においては資金調達が重要な課題の1つとなります。

その中でも、銀行融資は有力な選択肢の1つとなるため、資金調達を行う場合は必ず検討すべき要素といえるでしょう。

しかし、一言で銀行融資といっても形態や種類は様々です。

そのため、それぞれの特徴を適切に理解して、企業の状況に応じた選択を行いましょう。

本記事では銀行融資の形態や種類、手続き、審査に向けてのポイントなどを解説しています。

最後には銀行融資以外の資金調達方法も紹介しているため、ぜひ参考にしてください。

目次

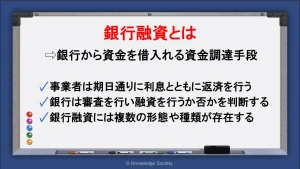

銀行融資とは

「銀行融資」とは、企業や個人事業主が都市銀行や地方銀行などの銀行から資金を借入れることです。

各金融機関は、資金に余裕がある個人や法人が預金として預けたお金を経営者などに融資して利息を得ます。

融資を受ける企業や個人事業主にとって借入れた資金は負債(借金)となり、利息とともに返済を行う必要があります。

一方で、資金を提供する金融機関は返済が滞ることを防ぐために入念な審査を実施し、滞納しないと見込んだ方にしか融資を行いません。

起業家が資金調達できる手段は様々ですが、融資には複数の制度が整っており、事業に必要な資金を不足なく得られる選択肢となるため、必ず検討すべき方法の1つといえるでしょう。

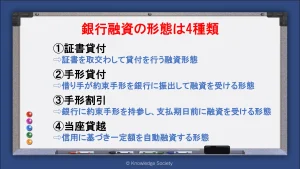

銀行融資の形態は4種類

銀行融資の形態は、大きく以下の4つの種類があります。

・証書貸付

・手形貸付

・手形割引

・当座貸越

ここでは、それぞれを詳しく解説します。

証書貸付

証書貸付とは、証書を取交わして貸付を行う形態です。

ここでの証書とは、貸付の事実を証明するための文書もしくは契約書を指し、法律的にいえば「金銭消費貸借契約書」となります。

つまり、簡単にいえば「契約書を用いて銀行融資を受けること」を意味します。

最も一般的で広く普及している銀行融資の形態といえるでしょう。

金銭消費貸借契約書には、契約日や借入金額、借入利率、遅延損害金、返済期間などが記されています。

また、証書貸付は一般的に長期融資の際に用いられる契約です。

具体的には、長期の運転資金や設備資金などを目的とした融資において用いられ、返済は元金均等方式で行われることが一般的となっています。

手形貸付

手形貸付とは、借り手が約束手形を銀行に振出して融資を受ける形態です。

約束手形とは、決められた期日までに決められた金額を支払うと約束する有価証券を指します。

融資を受ける企業の立場から見ると「支払手形」、融資を実行する金融機関の立場から見ると「受取手形」とされます。

手形貸付も金銭消費貸借契約に基づく形態ですが、借用証書を作成する手間がないなど証書貸付と比較して簡便性に優れている点が特徴です。

また、手形貸付は原則として1年以内の短期融資において活用される形態となっています。

具体的な用途として、日常の営業活動における運転資金や売掛金を回収するまでのつなぎ資金などが挙げられます。

手形貸付のメリットは、証書貸付と比較して銀行の審査に通りやすい点です。

証書貸付は長期資金であるため銀行側は貸倒れリスクを憂慮しますが、手形貸付は短期資金のため、その恐れが低いと判断されやすいです。

ただし、約束手形を期日までに決済できない「不渡り」には注意が必要で、初回の不渡りから6ヶ月以内に再度不渡りを出してしまうと銀行取引の停止処分を受けることとなります。

このような信用不安は、銀行取引だけでなく顧客との取引縮小の原因となる可能性が生じ、結果として業績悪化に繋がるリスクとなるため、綿密な資金管理は必須となります。

手形割引

手形割引とは、手形受取人が銀行に約束手形を持参し、支払期日前に銀行融資を受ける方法です。

企業が所有する手形を銀行に買取ってもらうイメージとなります。

この場合、受取人は支払期日前に融資を受けるため、定率の手形割引手数料を差引かれた金額が支払われることとなります。

手形割引のメリットは現金をすぐに手に入れられる点です。

例えば証書貸付の場合、融資決定まで3ヵ月程度要することも少なくありません。

そのため、手形割引は一定の手数料を要しますが、少しでも早く現金を回収して投資したいと考える事業者に有力な選択肢といえるでしょう。

ただし、約束手形の振出人が期日までに手形を決済できなかった場合は、手形を買戻す義務が生じる点に注意が必要です。

当座貸越

当座貸越とは、銀行口座に資金がなくても、信用に基づき一定額を自動融資する形態です。

例えば1,000万円の支払いが必要な状況で、銀行口座には800万円しか残高がない場合、200万円が自動で貸付されます。

資金調達を行う場合は都度審査が必要ですが、当座貸越は信用に基いて融資を行うため、そのような手間が生じません。

裏を返せば、当座貸越を利用できるのは信用力の高い企業に限られます。

当座貸越を利用するための審査のハードルは非常に高い点に留意してください。

一般的には不動産担保や現預金が豊富など、一定の審査基準を満たす必要があるとされています。

なお、当座貸越には一般当座貸越と専用当座貸越があり、一般的に一般当座貸越の方が審査は甘いといわれています。

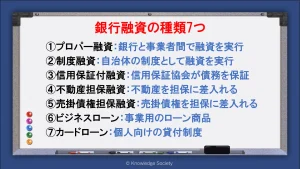

銀行融資の種類7つ

企業が利用できる銀行融資には複数の種類が存在し、それぞれ特徴が異なります。

各融資制度にはメリットやデメリットがあるため、情報を比較して企業の実態に即した手段を選択しましょう。

ここでは銀行融資の7種類をそれぞれ解説します。

プロパー融資

プロパー融資とは、信用保証協会の保証を受けずに銀行が直接融資を行う方法です。

プロパー融資のメリットは通常融資限度額がなく、金利も低めに定められている点です。

また、金融機関と事業者間で手続きが進むため、審査に通過すれば比較的短い期間で融資決定まで進みます。

ただし、信用保証協会の保証がないことから、他の融資形態よりも審査が厳しい点に留意してください。

審査に通過するには、高い業績や融資の返済実績を積んで銀行の信用を得る必要があるため、起業前や起業直後には利用しにくい点に注意が必要です。

反面、融資を受けられれば社会的な信用力の向上にも繋がるでしょう。

制度融資

制度融資とは、地方自治体と銀行、信用保証協会が連携して実施する融資制度です。

融資金額の上限や資金の用途などが定められており、各自治体が窓口となり手続きが進みます。

制度融資では、信用保証協会が債権を保証するため、起業前もしくは起業直後の方でも審査に通りやすいです。

また、借入期間や据置期間が長く設定されているため、安定した資金繰りで事業運営を進められます。

ただし、3種類の機関が連携して手続きを進めるため、融資実行まで2~3ヵ月程度を要することが多いです。

また、融資金額には上限が定められており、各自治体で制度が異なるため、自由度は低いといえます。

制度融資については、以下の記事で詳細に解説しています。

信用保証付融資

信用保証付融資とは、信用保証協会が融資の債務を保証する融資です。

上記した制度融資も信用保証付融資の1つであり、他にも協会制度が挙げられます。

信用保証付融資は、信用保証協会が債務の保証を行うため、プロパー融資よりも審査に通りやすい傾向にあります。

また、万が一資金の返済ができなくなった場合は、信用保証協会が代わりに返済を行う点も特徴です。

ただし、信用保証付融資を活用する場合は、信用保証協会に信用保証料を支払う必要があり、融資金額には上限が定められています。

加えて、銀行への債務を信用保証協会が肩代わりした場合でも、債権者が銀行から信用保証協会に移るだけで、債務が消えるわけではない点に留意してください。

不動産担保融資

不動産担保融資とは、所有する土地や建物といった不動産を担保に差入れて融資を受ける制度です。

融資の返済が不能になった際は、担保に入れた不動産が売却されることとなります。

不動産担保融資は、一般的に無担保の融資よりも利率が低く、返済期間も長めに設定されています。

また、不動産を担保に差入れる分上述したプロパー融資よりも審査に通りやすいです。

不動産を差押さえられるリスクは生じますが、担保にできる不動産を所有している企業に適した資金調達方法となります。

売掛債権担保融資

売掛債権担保融資とは、保有する売掛債権を担保にしたうえで融資を受ける制度です。

売掛金の回収よりも早く資金調達ができるため、資金繰りが悪化した状況や、早急に資金を手元に置きたい状況などで有力となります。

ただし、売掛債権担保融資を利用するには、売掛債権を担保に入れる旨を売掛先に知らせ、承諾を得る必要がある点に注意が必要です。

似た制度として「ファクアリング」がありますが、ファクタリングは売掛債権を売却して現金化する方法であり、担保に入れるわけではない点に留意してください。

ビジネスローン

ビジネスローンとは、用途が事業用と定められているローン商品です。

原則として無担保で利用ができ、審査のスピードも早めとなっています。

また、審査にも通りやすいため、急遽資金が必要になった場合や起業直後の企業でも利用しやすい手段といえるでしょう。

ただし、借入金額の上限は低めに設定されており、金利も通常の融資よりも高めであるため、大規模な資金調達や長期的な借入れには向いていない可能性がある点に注意が必要です。

カードローン

カードローンとは個人向けの貸付制度を指し、ATMから借入・返済が可能な仕組みです。

担保や保証人なしで利用ができ、審査も即日から1週間程度で終えるケースが多いです。

そのため、緊急で資金を要する個人事業主などにも向いているといえます。

ただし、金利は高めで、大規模なカードローンの場合は信用保証協会の保証を要する場合もあります。

そのため、長期的な利用や大規模な資金調達には向いていない可能性がある点に留意してください。

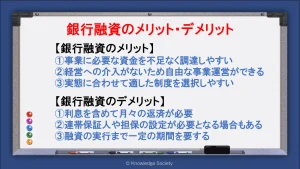

銀行融資のメリット・デメリット

事業で活用できる資金調達の手段は様々で、それぞれメリット・デメリットが異なります。

当然銀行融資にもメリット・デメリットがあるため、それぞれを適切に理解して、最も適した資金調達手段であるかを判断しましょう。

ここでは、銀行融資のメリット・デメリットを紹介します。

銀行融資のメリット

銀行融資のメリットは事業で必要な資金を不足なく調達しやすい点です。

出資や補助金・助成金などの資金調達方法では、事業で必要な金額を全額調達できるとは限りません。

一方で銀行融資であれば、融資金額の上限は存在するものの、必要な資金を柔軟に調達しやすいといえます。

また、出資とは異なり経営への介入がないため、比較的自由な事業運営が可能です。

出資で資金調達を行う場合は、株主の意向を事業運営に反映させる必要があるため注意が必要です。

他にも上記で紹介したように、銀行融資には様々な形態や種類が存在するため、企業の実態に合わせて適した制度を選択できる点も魅力といえるでしょう。

銀行融資のデメリット

一方で銀行融資のデメリットは利息を含めて返済が必要となる点です。

月々の返済が必要となるため、その分資金繰りが圧迫される可能性が生じます。

もちろん利息を含めると借りた金額よりも多くの金額を返済する必要があるため、自己資金割合を高めることが重要となります。

また、融資を受けるには金融機関等の審査の通過が必要であり、場合によっては連帯保証人や担保の設定を要する場合もあります。

加えて、実際に融資が実行されるまでに一定の期間を要するケースが多いため、緊急で資金を求める場合にも向いていない可能性がある点に注意が必要です。

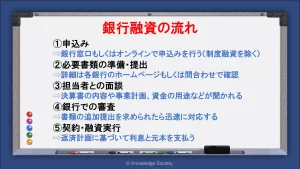

銀行融資の流れ

ここでは、銀行融資の流れを紹介します。

ただし、一言で銀行融資といっても融資の種類や銀行によって手続きが異なる場合があります。

そのため、以下では一般的な流れを紹介していますが、詳細は各銀行のホームページの確認や、窓口への問い合わせを行ってください。

申込み

銀行融資を利用する際は、各金融機関の窓口で申込みを行います。

また、中にはインターネット上で申込みが可能な銀行も存在します。

付き合いのある担当者がいる場合は、事前に連絡を入れておくとスムーズに話が進みやすいでしょう。

ただし、制度融資を活用する場合は、銀行ではなく各自治体が申込の窓口となる点に留意してください。

必要書類の準備・提出

銀行融資を受ける際は、審査に用いる様々な書類の提出が必要となります。

必要書類の詳細は銀行や制度によっても異なりますが、以下のような書類が必要となるケースが一般的です。

・借入申込書

・商業登記簿謄本

・本人確認書類

・決算書(貸借対照表/損益計算書 など)

・試算表

・事業計画書

・資金繰り表

・資金用途明細

・銀行取引一覧表

・印鑑証明書

・納税証明書

・担保に差入れる資産についての書類 など

提出書類に不備や漏れがあると、その分審査に要する期間が延び、融資実行に遅れが生じる可能性があるため注意が必要です。

担当者との面談

ビジネスローンやカードローン以外の融資形態では、銀行の担当者との面談を行うこととなります。

面談の内容は決算書の内容や事業計画、今後の展望、資金の用途などが中心です。

特に決算書の内容については審査でも重要視される内容であるため、深く質問される可能性があります。

基本的には複数年の決算書を提出することとなり、大きく数字が変化している箇所については質問をされる可能性が高いため、事前に説明のシミュレーションをしておきましょう。

また、決算書上の数字が悪化している場合は、今後の対応なども踏まえた回答を用意しましょう。

担当者との面談は数字についてが基本ですが、その中で代表者の人柄などの数字以外の部分が確認される可能性があります。

担当者の心証が悪いと審査に悪影響を及ぼす可能性も否めたいため、真摯に対応することが重要です。

銀行での審査

提出書類や担当者との面談内容を基に、融資の可否や限度額についての審査が行われます。

審査基準は明確に公表されていませんが、財務状況や保全状況、利用資格などが重要視されるといわれています。

この段階で融資を受ける側が行うべきことはありませんが、書類の追加提出を求められた場合は迅速に対応しましょう。

契約・融資実行

銀行の審査に通過したら契約手続き行います。

契約書を提出したら融資の実行があり、返済計画に基づいて利息と元本を返済していく流れです。

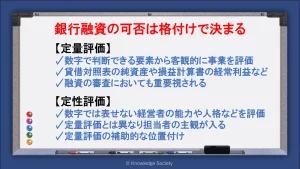

銀行融資の可否は格付けによって決まる

銀行融資の可否は各銀行の格付けによって決まります。

格付けを行う評価基準は、大きく以下の2つです。

・定量評価

・定性評価

これらの評価基準に則って、債務者を以下のいずれかの区分に格付けすることが一般的です。

・正常先

・要注意先

・要管理先

・破綻懸念先

・実質破綻先

・破綻先

上述した通り、銀行融資では明確な審査基準が公表されていませんが、正常先に格付けをされることが銀行融資の審査に通るうえで重要といえるでしょう。

定量評価

定量評価とは、決算書や資金繰り表といった数字で判断できる要素から、事業の収益性や安全性、成長性などを評価することです。

定量評価で確認される代表的な項目としては、貸借対照表の純資産や、損益計算書の経常利益などが挙げられます。

貸借対照表の純資産がマイナスであると資産が負債を下回っている状況であり、返済が滞る危険性が高いと判断され、格付けは下がります。

また、経常利益は通常の営業活動の損益を表し、経常利益がマイナスであると事業存続についての危険性があると判断され、格付けが下がる要因となるため注意しましょう。

他にも、決算書上の自己資本比率や総資本利益率、債務償却年数といった要素も事業の安全性といった観点から格付けの要因になると考えられています。

定量評価は客観視できる数字によって判断できる要素であるため、融資の審査においても重要視されています。

定性評価

一方で定性評価とは、数字では表されない経営者の能力や人格などに基づいた評価基準です。

具体的には事業計画書から判断できる将来の見通しや、事業のスキル・ノウハウなどが挙げられます。

定量的評価とは異なり、担当者の主観が入る点が特徴です。

その特性から定量評価の補助的な評価基準のように扱われる傾向があります。

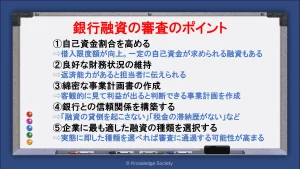

銀行融資の審査に通過するためのポイント

銀行融資の審査基準は明確にされていませんが、一般的に評価される項目が存在します。

何の対策もなしで銀行融資の審査に通過することは難しいため、これから融資を利用する方や、一度融資の審査に落ちている人は、以下の項目を確認してください。

ここでは、銀行融資の審査に通過するためのポイントを紹介します。

自己資金割合を高める

自己資金割合を高めることで銀行融資の審査が有利に進む要因となります。

一定の自己資金を有していれば、貸借対照表上の純資産がプラスになり、返済の余力があると判断されやすいためです。

また、自己資金が多いと借入限度額が高まる要因ともなります。

加えて、日本政策金融公庫の融資や制度融資などを活用する際には一定の自己資金が求められているため、資金調達手段を幅広く検討する場合にも一定の資金は必須となります。

良好な財務状況の維持

良好な財務状況の維持とは大きく以下の2点を指します。

・貸借対照表の純資産がプラス

・損益計算書の経常利益がプラス

これらの要素がマイナスであると、借入金の返済能力に乏しいもしくは事業の存続が危険と判断される要因となります。

このように判断されてしまうと、審査に落ちる原因となるため注意が必要です。

財務状況の改善については複数年をかけて進める必要がある項目のため、常日頃から事業の財務状況を把握して、悪化の際には迅速な対応を行いましょう。

綿密な事業計画書の作成

過去の決算書だけでなく、詳細な事業計画や将来の展望についても重要な要素となります。

過去の業績が優れていても事業計画の詳細が穴だらけでは、返済が滞るリスクがあると判断されてしまいます。

特に新規事業を展開する際やこれから起業を行う場合は、客観的に見て利益が出る事業計画は必須といえるでしょう。

事業計画書の作成については以下の記事で詳細に解説しています。

銀行との信頼関係を構築する

銀行融資、特にプロパー融資では、銀行からの信頼が必須です。

具体的には「融資の貸倒を起こさない」「税金の滞納歴がない」「買掛金や未払金を滞りなく支払っている」などです。

金銭面のトラブルや滞納歴があると、決算書上は問題なくても「お金にルーズな経営者なのでは」という印象を与える原因となります。

その結果、定性評価が下がり、銀行融資の審査に落ちる原因となるため注意が必要です。

企業に最も適した融資の種類を選択する

上述した通り、銀行融資には様々な種類があります。

そのため、自社の実態に最も適した融資の種類を選択すれば、審査に通る可能性は高まります。

例えば、担保にできる不動産を保有しているのであれば不動産担保融資が有力な選択肢となるでしょう。

他にも、自治体によっては自社に適した制度融資が設置されている可能性もあります。

一方で、事業の実績がない状況ではプロパー融資の審査に通ることは難しいため注意が必要です。

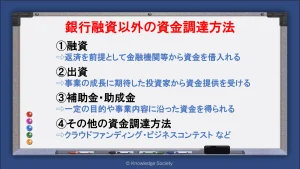

事業で使える銀行融資以外の資金調達方法

資金調達を行う際は、銀行融資以外の幅広い手段を総合的に検討したうえで、自社に最も適した方法を選ぶことが大切です。

ここでは、事業で活用できる銀行融資以外の主な資金調達方法を紹介します。

融資

融資とは、返済を前提として金融機関等から資金を借入れる資金調達手段です。

借入れた資金は定められた返済計画に基づいて利息と一緒に返していきます。

【主な融資制度】

銀行融資

制度融資

日本政策金融公庫からの融資

ビジネスローン など

上記でも触れた通り自社の要望に合わせた金額を調達しやすく、経営へ介入されない点がメリットです。

一方で、利息を含めて返済を行う必要があり、企業の資金繰りを圧迫する要因となるため注意が必要です。

出資

出資とは、事業の成長を期待した方から投資を受ける資金調達手段です。

【主な出資の種類】

従業員持株会

ベンチャーキャピタル(VC)

個人投資家(エンジェル投資家) など

融資とは異なり原則として返済義務はなく、出資者に対しては株式の交付を行うことが一般的です。

また、出資者によっては経営に関する助言を受けられる場合もあります。

ただし、事業で成功した場合は株主に対して配当金の支払いが必要となり、莫大な利益を得た場合は融資の利息よりも多くの金額を負担する可能性が生じます。

また、株主の意向に沿った事業運営が求められるため、経営に制限が生まれる点もデメリットといえるでしょう。

補助金・助成金

補助金・助成金とは、一定の利用目的や事業内容に沿った資金を得られる手段です。

補助金や助成金は、国や地方公共団体が実施していることが一般的です。

補助金や助成金は返済が不要となっており、経営への介入もありません。

ただし、予め予算が決まっている補助金では、高倍率になるケースも多く、必ずしも資金提供を得られるとは限りません。

また、原則は後払いであるため、一度は建替えて費用を支払う必要がある点にも注意が必要です。

その他の資金調達方法

その他の資金調達方法として以下のような手段が挙げられます。

【その他の資金調達方法】

家族・親族からの借入

クラウドファンディング

ビジネスコンテストの賞金 など

事業内容によってはクラウドファンディングで莫大な資金を集められる可能性もあります。

また、これから事業を始める方の場合、ビジネスコンテストで事業プランのブラッシュアップをしつつ入賞の賞金を得る手段もあります。

起業や事業運営で活用できる資金調達手段については以下の記事で詳細に解説しているため、ぜひご覧ください。

まとめ

今回は銀行融資の種類や形態、手続きの流れなどを解説しました。

一言で銀行融資といっても、様々な種類・形態が存在します。

その中から企業の実態に適した選択をして、より有利な条件で融資を受けましょう。

また、銀行融資以外にも様々な資金調達手段があるため、出資や補助金・助成金も含めて総合的に検討することが大切です。

企業に適した資金調達手段を選べれば、事業運営が有利に進む要因となるため、ぜひ参考にしてください。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部